Kassenobligationen

Vor der Negativzinszeit war die Kassenobligation ein bewährtes Mittel, Geld über eine längere Zeit, zu einem festen Zins, anzulegen. Über die Jahre wurde diese Anlagemöglichkeit aber zunehmend unattraktiv. Dies hat sicherlich mit dem tiefen Zinsniveau der letzten Jahre zu tun. Dank der Zinswende ist heutzutage die Kassenobligation wieder eine bewährte Sparmöglichkeit für jede und jeden. Es handelt sich dabei um einen Vertrag mit einer festen Laufzeit und einem festen Zins. Die Kassenobligation vereint zwei Aspekte der Geldanlage auf sich, was sie für gewisse Anleger attraktiv macht. Die Spar- und Leihkasse Frutigen AG bietet Kassenobligationsvereinbarungen zwischen zwei und zehn Jahren an. Die Zinsspannweite beträgt zurzeit 1.55 % bis 1.75 % (Stand August 2023).

Die risikoarmen Anlagemöglichkeiten

Anleger/-innen haben viele verschiedene Möglichkeiten, ihr gespartes Geld zu investieren. Zu den risikoarmen Anlagen gehören zum Beispiel das Sparkonto, das Festgeld oder eben die Kassenobligation. Diese drei Produkte unterscheiden sich in der Anlagedauer des Kapitals.

Das Sparkonto dient dem regelmässigen Sparen. Es ist die ideale Ergänzung des Privatkontos. Auch besser bekannt als Lohn- oder Rentenkonto. Der Zinssatz eines Sparkontos kann sich, im Vergleich zu Festgeldern oder Kassenobligationen, jederzeit ändern. Sie können aber über einen definierten Betrag monatlich verfügen. Beim Festgeldkonto kann der Kunde einen gewissen Betrag auf kurzfristige Sicht anlegen und erhält dafür einen festen Zins. Dieser wird im Vornherein abgemacht. Bei uns sind Festgelder mit Laufzeiten von drei, sechs, neun oder 12 Monate erhältlich. Liquidität, die mittel- bis langfristig nicht benötigt wird, kann in Form einer Kassenobligation angelegt werden. Die Anlegerin/der Anleger profitiert während der Vertragslaufzeit von einem Zins. Dieser Zins wird ebenfalls im Voraus beim Abschluss festgelegt. Der Ertrag bleibt während der ganzen Haltedauer gleich. Steigen oder sinken die Zinsen am Markt, ändert sich dieser bei einer bestehenden Kassenobligation nicht. Beim "Kassäschin" hat man keine Rückzugsmöglichkeiten. Das Geld ist während der ganzen Dauer nicht verfügbar resp. gesperrt. Folglich muss sich der Anleger oder die Anlegerin im Klaren sein, dass beispielsweise dieses Kapital nicht für ein neues Auto bezogen werden kann. Dies setzt also eine gewisse Liquiditätsplanung voraus. Gebühren fallen bei Kassenobligationen der Spar- und Leihkasse Frutigen AG keine an. Das Angebot reicht von Laufzeiten von zwei bis zehn Jahren. Einer Faustregel nach erhöht sich mit zunehmender Laufzeit auch die Verzinsung pro Jahr.

Früher wurden Kassenobligationen noch auf Papier gedruckt, heute gibt es sie nur noch elektronisch.

Für wen eignen sich Kassenobligationen?

Die einfache Planbarkeit kommt gerade bei Rentnerinnen und Rentnern gut an. Zum Beispiel, wenn bei der Pensionierung die Pensionskassengelder ganz oder teilweise bezogen und nicht als Rente in Anspruch genommen werden. Auch Personen, die bereits einen gewissen Betrag angespart haben, können einen Teil davon fixieren und vom höheren Zinsertrag profitieren. Kassenobligationen sind generell gesehen sehr sichere Anlagen.

Zinsen auf den Kassenobligationen

Da das Zinsniveau während den letzten Jahren tief war, waren risikoarme Anlagen wie eben das Sparkonto, das Festgeld oder die Kassenobligation für Kundinnen und Kunden nicht sonderlich attraktiv. Das Festgeld wurde aufgrund mangelnder Nachfrage während einiger Zeit bei der Spar- und Leihkasse Frutigen AG gar nicht mehr angeboten. Dank der Zinswende der Schweizerischen Nationalbank werden die klassischen Sparprodukte jetzt aber immer gefragter. Diese versprechen zunehmend mehr Zinserträge. Nicht zuletzt hängt diese Entwicklung auch davon ab, dass viele Banken wieder auf der Suche nach Spar- bzw. Kundengeldern sind. Man bedenke, dass noch vor nicht allzu langer Zeit einige Banken oder Finanzinstitute eine sogenannte "Guthabengebühr" – Negativzinsen – angewendet haben. Man musste unter Umständen also dafür bezahlen, dass man sein Geld deponieren durfte. Diese aussergewöhnlichen Zeiten gehören nun aber der Vergangenheit an und jetzt buhlen Geldinstitute mit möglichst attraktiven Produkten um die Gunst der Sparer. Man sollte sich jedoch nicht nur vom nominell hohen Zins ablenken lassen. Denn wichtig ist dabei auch die Inflationswerte zu bedenken. Diese relativieren derzeit sofort jegliche Rendite.

Häufig wird betont, dass Kassenobligationen keinen Kursschwankungen unterliegen. Offensichtliche Kursschwankungen bestehen nicht, da diese nicht an der Börse gehandelt werden. Falls während der Haltedauer aber das allgemeine Zinsniveau steigt, verliert die Kassenobligation aufgrund der Inflation theoretisch für die restliche Zeit (je nach Restlaufzeit) genau gleich wie andere Obligationen oder Kontoguthaben an Wert. Das sogenannte Zinsrisiko besteht also gleich wie bei klassischen Anleihen.

Die Zinserträge sind übrigens verrechnungssteuerpflichtig. Bei Kassenobligation der Spar- und Leihkasse Frutigen AG wird der Zins jährlich und das Kapital am Ende der Laufzeit dem dazugehörenden Konto automatisch gutgeschrieben. Zurzeit bietet die Spar- und Leihkasse Frutigen AG ihren Kunden folgende Zinssätze an:

| Zinssätze Kassenobligationen | |

|---|---|

|

2 Jahre |

1.55% |

|

3 Jahre |

1.60% |

|

4 Jahre |

1.60% |

|

5 Jahre |

1.60% |

|

6 Jahre |

1.65% |

|

7 Jahre |

1.65% |

|

8 Jahre |

1.65% |

|

9 Jahre |

1.70% |

|

10 Jahre |

1.75% |

Sparkonto und Sparkonto Plus 3/6/12

Auch unsere klassischen Sparkonti wurden durch die Zinserhöhungen wieder attraktiver. Das Sparkonto dient dem monatlichen Sparen. Auf diesem Konto wird oft Geld angespart, welches die Kundin oder der Kunde zu einem bestimmten Zeitpunkt beziehen, um beispielsweise Ferien zu machen. Etwas anders sieht's beim Sparkonto plus 3/6/12 aus. Die Zahlen nennen sogleich auch die Kündigungsfrist des Kapitals. Geld, welches auf einem Sparkonto plus gespart wird, können die Einlegerin oder der Einleger nicht einfach beziehen, sondern müssen es auf drei, sechs oder 12 Monate im Voraus künden. Dafür werden den Anlegerinnen und Anlegern höhere Zinsen als beim normalen Sparkonto bezahlt. Aktuell werden die Sparkonti plus in den verschiedenen Varianten wie folgt verzinst:

|

Sparkonto |

0.50%, 0.75% |

|

Sparkonto plus 3 |

0.55%, ab 1. Oktober 0.85% |

|

Sparkonto plus 6 |

0.70%, ab 1. Oktober 1.00% |

|

Sparkonto plus 12 |

1.00%, ab 1. Oktober 1.30% |

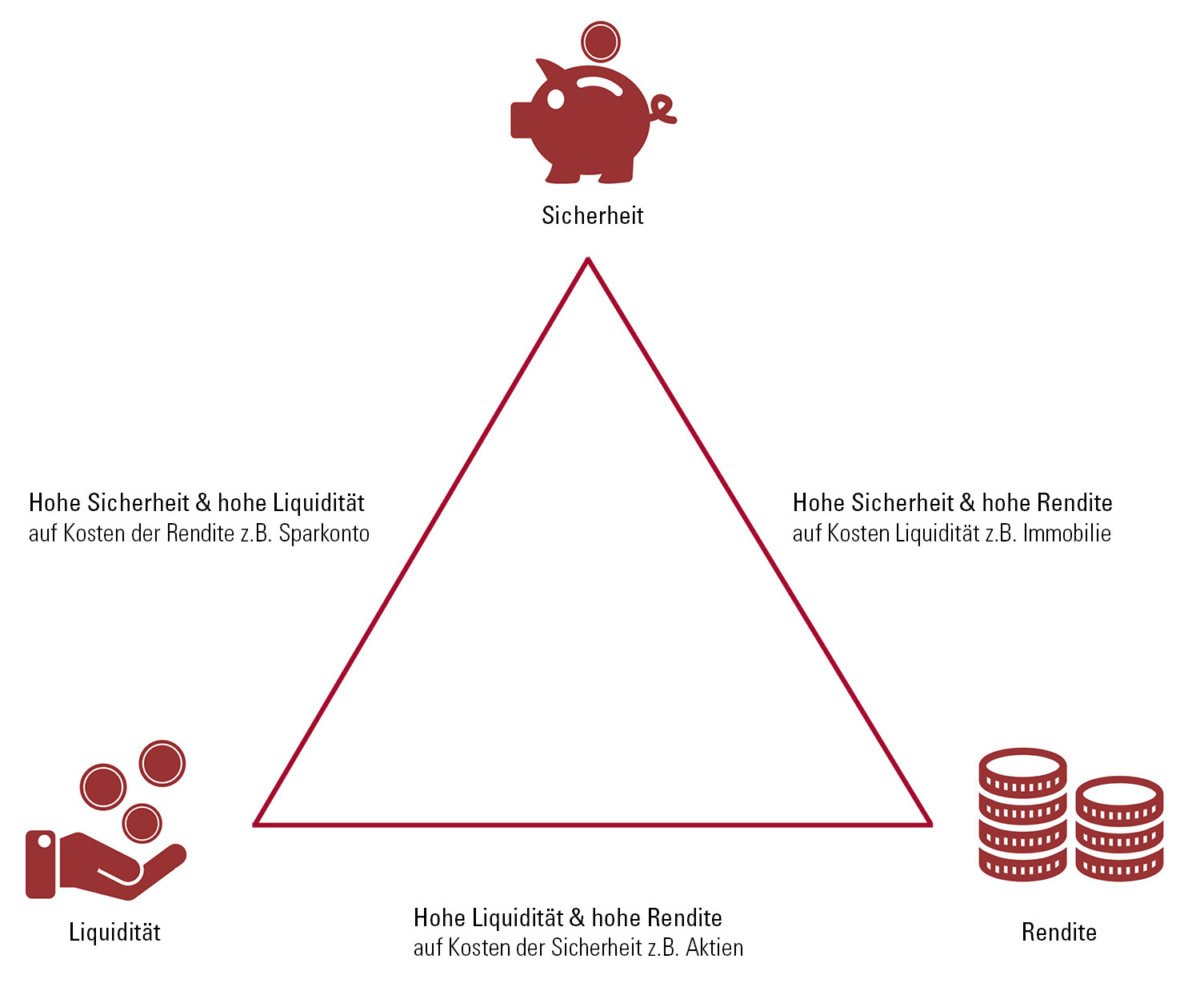

Das magische Dreieck der Geldanlage

Anlegerinnen und Anleger können mit ihrer Geldanlage verschiedene Ziele verfolgen. Sie müssen sich entscheiden, welches Ziel ihnen am wichtigsten ist. Sicherheit, Rendite und Liquidität stehen dabei im Spannungsfeld zueinander. Fakt ist, dass nicht alle Ziele gleichzeitig in hohem Masse erreicht werden können. Die Kundin oder der Kunde muss daher einen oder zwei Aspekte stärker gewichten. Eine Kassenobligation bietet hohe Sicherheit, eine gute Rendite aber keine Liquidität. Als weiteres Beispiel können Aktienfonds hingegen sehr gute Renditen erzielen und allenfalls hohe Liquidität aufweisen, dafür ist das Risiko höher einzustufen. Mit Hilfe des magischen Dreiecks können sich Anlegerinnen und Anleger über die wichtigsten Eigenschaften einer Anlage Klarheit verschaffen. Gleichzeitig können sie auch die persönlichen Anlageziele priorisieren. Käuferinnen und Käufer einer Kassenobligation setzen hierbei bestimmt auf eine gute Rendite und hohe Sicherheit. Dafür verzichten sie auf eine schnelle Verfügbarkeit des Geldes.

Das magische Dreieck der Geldanlage

Vor- und Nachteile einer Kassenobligation

Zum Schluss stellen wir Ihnen einige Punkte zu unserer Kassenobligation gegenüber, welche Ihnen bei Ihrer Entscheidung dienen können.

Vorteile:

- Investitionen können auch mit kleinen Beträgen erfolgen. Der Mindestbetrag liegt bei CHF 5'000.00, jeweils in 1000er Schritten.

- Konstante Verzinsung während der gesamten Laufzeit gleich.

- Bestehende Kassenobligationen werden bei allfälligen Zinssenkungen nicht angepasst.

- Keine Gebühren.

- Automatisierte jährliche Zinsgutschrift und Rückzahlung des Kapitals am Ende der Laufzeit.

- Einlegerschutz; detaillierte Informationen findet man auf www.esisuisse.ch/de ersichtlich.

Nachteile:

- Das Geld ist für die gewählte Anlagedauer nicht verfügbar.

- Bestehende Kassenobligationen werden bei allfälligen Zinserhöhungen nicht angepasst.

- Obergrenze des Einlegerschutzes pro Person.

Solche Obligationen können mittlerweile wieder als echte Alternative angesehen werden.

Wie die Konditionen im Detail bei der Spar- und Leihkasse Frutigen AG aussehen, finden Sie hier.

Gerne stehen Ihnen unsere Kundenberaterinnen und Kundenberater bei Fragen zur Verfügung.