Der alte ESR fällt weg – ein Rück- und Ausblick

Die Übergangsfrist von den zuletzt sieben verschiedenen Einzahlungsscheinen hin zur standardisierten QR-Rechnung geht zu Ende. Ab dem 1. Oktober 2022 werden die alten Einzahlungsscheine von den Banken und der Post nicht mehr akzeptiert.

Jeder kennt den Einzahlungsschein

Wenn ich an meinen ersten, bewussten Kontakt mit Einzahlungsscheinen zurückdenke, kommt mir direkt meine Ausbildung in den Sinn. Ich habe - damals noch bei einem Mitbewerber - sowohl Einzahlungsscheine für die Kunden gedruckt als auch Belege für die Bezahlung der unzähligen Rechnungen ebendieser Kundschaft verarbeitet. Zu dieser Zeit musste man die Zahlungsbelege noch einer nach dem anderen manuell durch einen Belegleser ziehen.

Mit dabei waren damals sogar noch blaue Einzahlungsscheine. Diese sind jedoch schon seit längerer Zeit nicht mehr im Einsatz. Aktuell begegnen uns nur noch die roten und die orangen Einzahlungsscheine.

Aber auch diese Ära geht jetzt zu Ende. Die beiden Einzahlungsscheine haben ausgedient. Sie werden nun definitiv von der QR-Rechnung abgelöst.

Ich werde versuchen, Ihnen aufzuzeigen, wie sich die Art der Zahlungsbelege verändert hat und in welche Richtung sich der Standard entwickelt. Nicht zuletzt hoffe ich, dass ich Ihnen noch den einen oder anderen guten Tipp bei der Nutzung der neuen Möglichkeiten mit auf den Weg geben kann.

Die Geschichte der verschiedenen Einzahlungsscheine

Wenn wir zurückblicken, hat das Ganze nach der vorletzten Jahrhundertwende begonnen. Durch die Einführung des Gesetzes über den Postcheck und den Girodienst im Jahr 1906 wurde auch der erste Einzahlungsschein erstellt. Diese Erfindung diente schon damals der effizienteren Verarbeitung, auch wenn es sich in jedem Fall sowohl bei der Einzahlung als auch bei der Auszahlung um manuelle Verbuchungen handelte. Der zu dieser Zeit noch grüne Beleg war damals schon in vielen Zahlungsmerkmalen dem heute bekannten roten Einzahlungsschein sehr ähnlich.

Das Design wurde danach noch etliche Male und von verschiedenen Seiten überarbeitet.

-

Die Entwicklung können Sie hier nachvollziehen:

- 1906 Grüner Einzahlungsschein

- 1984 Anpassung grüner Einzahlungsschein

- 1971 Blauer Einzahlungsschein (ESR)

- 1988 Roter Einzahlungsschein (ES)

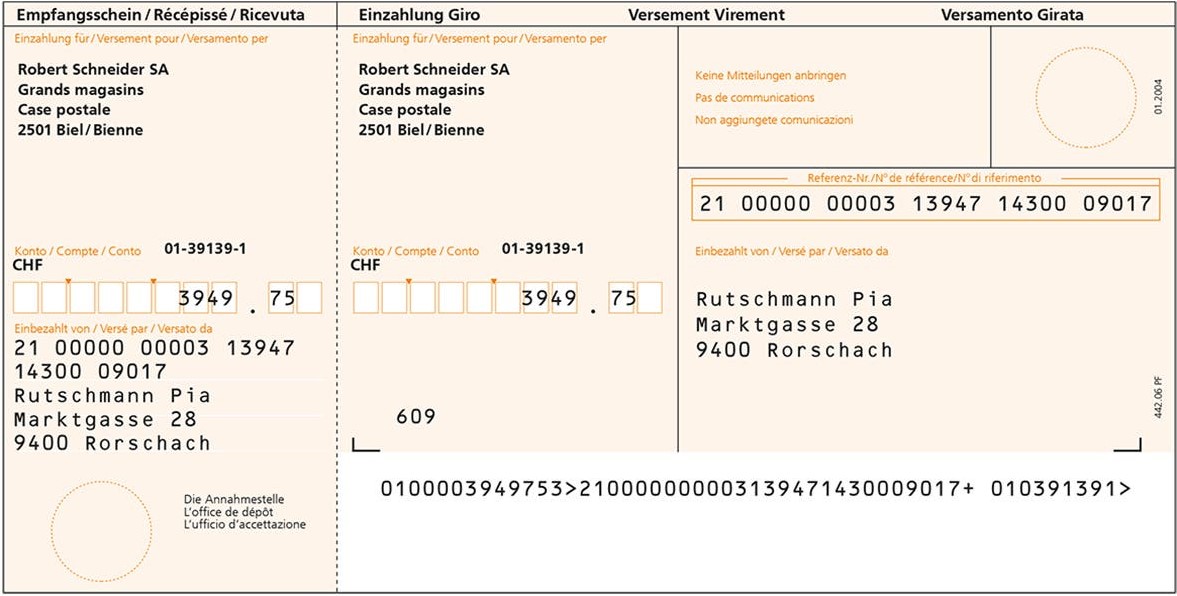

- 2001 Oranger Einzahlungsschein (ESR)

Der orange Einzahlungsschein (ESR) mit sämtlichen Formatvorgaben:

Da diverse Interessensvertreter wie beispielsweise Banken oder die Post andere Ansprüche an die Belege - zum Beispiel ans Format oder enthaltene Zahlungsinformationen hatten, existieren heute immer noch sieben verschiedene Versionen von Einzahlungsscheinen. Allein vom roten Exemplar gibt es fünf verschiedene Ausführungen, die bis heute noch im Einsatz sind.

Die Harmonisierung des Schweizer Zahlungsverkehrs - Ein Mammutprojekt

2018 startete das größte Finanzinfrastrukturprojekt der letzten 30 Jahre. Ziel dieses war es, den gesamten Schweizer Zahlungsverkehr zu harmonisieren. In einem ersten Schritt wurden die Kontonummern standardisiert. Heute verwenden wir statt einer Kombination von BIC oder Clearing (neu IID) - und Kontonummer überall die IBAN. Als nächste große Änderung wurde die Struktur der Zahlungsmeldungen an den neuen ISO 20022-Standard angepasst. So haben wir im ganzen Netz des Schweizer Zahlungsverkehrs statt den zehn verschiedenen Standards und Formaten nur noch ein einziges System. Mit diesen Meilensteinen war der Weg für die neue QR-Rechnung geebnet. Sie ist seit 2020 im Einsatz und hat die alten Einzahlungsscheine wirklich flächendeckend abgelöst. Nur noch vereinzelt erhalten Rechnungsempfänger heute noch orange oder rote Einzahlungsscheine zugestellt. Was ja, wie wir jetzt wissen, jetzt nicht mehr der Fall sein dürfte.

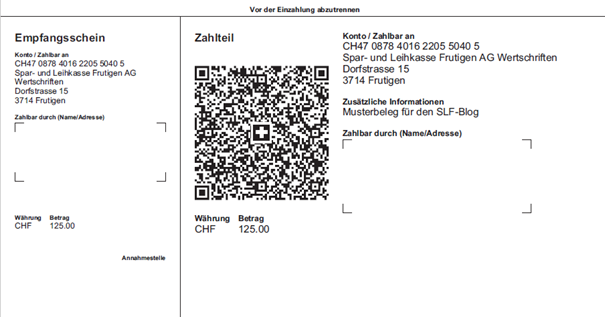

Die QR-Rechnung ohne Referenz mit Empfangsschein und Zahlteil:

Welche Vorteile bietet die QR-Rechnung gegenüber dem alten Einzahlungsschein

Wie mühsam war es doch, die Daten von den alten Einzahlungsscheinen ins E-Banking zu tippen. Längst nicht jeder physische Beleg hat die Formatvorgaben erfüllt, damit man ihn direkt einscannen konnte.

Durch die komplette Standardisierung der relevanten Daten bietet die QR-Rechnung die Möglichkeit für den Zahlungspflichtigen, die Daten in einem simplen Schritt in sein E-Banking oder Mobile Banking zu importieren. Mit der SLF-App kann der QR-Code auf der Rechnung gescannt werden und schon sind die Daten zur Verarbeitung direkt in der App selbst aber natürlich auch im E-Banking bereit. Wenn Sie eine elektronische QR-Rechnung haben, können Sie diese direkt als PDF in Ihr E-Banking hochladen und schon ist die Zahlung zur Verarbeitung bereit.

Wer grössere Mengen an Zahlungen verarbeiten muss, ist ohnehin auf die automatisierte Verarbeitung angewiesen. Für Unternehmen ist die Änderung dadurch von noch grösserer Bedeutung. Die Kosten für die Abstimmung mit der Buchhaltung werden durch das effizientere System und die einfacheren Prozesse geringer. So wird die Administration auf längere Dauer günstiger. Analysen gehen von rund drei Jahren für die Amortisation der Kosten für die Umstellungen im Privatsektor aus. Nach diesem Zeitraum können die Unternehmen bereits von der Kostensenkung profitieren.

Wie bezahlen wir heute unsere Rechnungen

Wir bieten verschiedene Varianten für die Abwicklung des alltäglichen Zahlungsverkehrs an. Wer seine Belege noch in Papierform erhält und verarbeiten will, wählt den Hit-Auftrag. Regelmässige Zahlungen können in Form eines Dauerauftrags, oder als LSV, wie das Lastschriftverfahren kurz genannt wird, erfasst und abgewickelt werden. Das LSV ist ein sehr unkompliziertes Verarbeitungsverfahren. Ganz einfach erklärt, stellt der Rechnungssteller dem Zahlungspflichtigen ein Formular aus. Dieses wird unterzeichnet und an die Bank weitergereicht. Anschliessend löst die Bank des Rechnungsstellers die Belastung bei der Bank des Rechnungsempfängers aus. Das LSV ist jedoch gesamtschweizerisch nicht allzu beliebt. So wickeln Herr und Frau Schweizer gerade mal 5% ihrer Zahlungen mit diesem Verfahren ab. Unsere nördlichen europäischen Nachbarn verwenden im Vergleich den Bankeinzug, wie das Verfahren in Deutschland genannt wird, für rund 50% der wiederkehrenden Zahlungen wesentlich öfter als wir.

Der Weg in Richtung digitale Zahlung

Mit der Standardisierung der Zahlungen wurde auch die nahtlose Verarbeitung möglich. Bereits heute können Rechnungen ohne Medienbruch elektronisch von den Rechnungsstellern – Unternehmen, Selbständige, Vereine usw. - verschickt, vom Rechnungsempfänger direkt im E-Banking abgeholt und bezahlt werden. Dieses Verfahren mit dem simplen Namen eBill, was auf Englisch ganz einfach "elektronische Rechnung" heisst, wurde von der SIX Payment AG im Auftrag der Schweizer Banken als zentrale, schweizweit identische Dienstleistung entwickelt. Unzählige Unternehmen und Behörden bieten diese Art der Rechnungsstellung mittlerweile an.

Die Einrichtung in unserem E-Banking dafür ist sehr einfach. Mit wenigen Klicks und der Angabe einer gültigen E-Mail-Adresse können Sie sich in weniger als einer Minute für die Dienstleistung registrieren und Sie werden die nächste Rechnung komplett elektronisch erhalten. Einfacher geht’s nicht. Probieren Sie es aus. Die Nutzung dieses Dienstes ist nebst der einfachen, benutzerfreundlichen Bedienung zudem noch komplett kostenlos.

Was muss ich unternehmen, damit ich meinen Kunden QR-Rechnungen senden kann

Wenn Sie bis heute orange Einzahlungsscheine mit Referenz versendet haben, ist dies voraussichtlich nicht mehr zulässig. Nehmen Sie unbedingt mit Ihrem Softwarelieferanten Kontakt auf. Sie müssen Ihr Buchhaltungsprogramm auf ISO20022 aktualisieren. Anschliessend wird es Ihnen in Zusammenarbeit mit uns möglich sein, QR-Rechnungen mit Referenz zu erstellen und Ihren Kunden zuzustellen.

Wenn Sie bisher rote Einzahlungsscheine verwendet haben, reicht es, wenn Sie diese vernichten und anschliessend auf dem gewohnten Weg QR-Rechnungen bestellen.

Was mache ich, wenn ich heute noch alte Einzahlungsscheine erhalte

Falls es orange Einzahlungsscheine sind, sind diese tatsächlich komplett nutzlos. Reichen Sie diese ab dem 1. Oktober 2022 auf keinen Fall mehr bei uns ein. Die Zahlung wird nicht mehr verarbeitet werden können. Wenn es rote Einzahlungsscheine sind, sind sämtliche relevanten Daten auf dem Beleg vorhanden. Anhand dieser Daten kann die Zahlung manuell und gegebenenfalls mit Nachforschungsaufwand - beispielsweise für die IBAN - erfasst und verarbeitet werden. Nehmen Sie aber in jedem Fall Kontakt mit Ihrem Rechnungssteller auf und verlangen Sie eine QR-Rechnung. So können sie spätere Zahlungen einfacher im E-Banking oder Mobile-Banking verarbeiten oder durch die Bank verarbeiten lassen.

Wie kann ich für mein Konto eine QR-Rechnung generieren

In unserem E-Banking können Sie ganz einfach selbst QR-Rechnungen erstellen. Mit wenigen Klicks erhalten Sie den Zahlbeleg als PDF. Den effektiven Rechnungsteil können Sie abschließend mit Ihrem individuellen Text bedrucken. Probieren Sie es am besten gleich einmal aus.

Ich hoffe damit die eine oder andere Frage beantwortet zu haben. Falls jedoch nach dem Durchlesen noch etwas unklar sein sollte, dürfen Sie sich gerne unverbindlich bei mir oder auf einer unserer Agenturen melden. Wir helfen Ihnen gerne weiter.