Viele Branchen in der Schweiz trotzen Corona

Die Schweizer Wirtschaft hat sich im speziellen Jahr 2020 im internationalen Vergleich verhältnismässig gut geschlagen. Zwar führte der Lockdown im Frühling zu einem deutlichen Einbruch der Wirtschaftsleistung. Dank baldiger Lockerungen und einer stark wieder anziehenden Nachfrage in vielen Bereichen im Verlaufe des Sommers und Herbstes konnte ein bedeutsamer Teil davon wieder aufgeholt werden. Prognostizierten die Experten des Staatssekretariats für Wirtschaft (SECO) im Juni noch einen Rückgang des Bruttoinlandprodukts (BIP) für das Gesamtjahr von 6,2 %, so schätzten sie das Minus im Dezember noch bei 3,3 % ein. Das Bild über die Auswirkungen und die Erholung ist in den verschiedenen Branchen allerdings sehr heterogen. Das Preisniveau entwickelte sich negativ. Der Landesindex der Konsumentenpreise lag im Jahresdurchschnitt um 0,7 % unter dem Vorjahresniveau. Dank der ausgebauten Kurzarbeitsentschädigungen konnte der Schaden am Arbeitsmarkt in Grenzen gehalten werden. Die Arbeitslosenquote stieg im Jahresdurchschnitt auf 3,1 % an (+0,8 Prozentpunkte).

Aktienmärkte schliessen überraschend im Plus

An den Aktienmärkten führten die Ängste rund um die auch in Europa aufflammende Pandemie im März zu Kurseinbrüchen. Nach und nach erholten sich die Märkte wieder und lagen Ende 2020 über den Ständen zu Beginn des Jahres. Die Zuversicht, dass sich die Pandemie wirtschaftlich weniger stark auswirken dürfte als zunächst befürchtet, sowie die Aussichten auf einen zeitnahen Einsatz von wirksamen Impfstoffen, haben diese Entwicklung begünstigt. Weiterhin stützend war im aktuellen Zinsumfeld auch die Nachfrage nach positiv rentierenden Anlagemöglichkeiten. Der Swiss Market Index (SMI) konnte sich bis zum letzten Handelstag mit 10'703 Punkte knapp in den positiven Bereich retten (Jahresperformance +0,8 %). Der breit gefasste Swiss Performance Index (SPI) liegt mit 3,8 % deutlich im Plus. Die Kapitalmarktzinsen kamen im ersten Quartal weiter unter Druck, erholten sich nach kurzer Zeit aber wieder. Insgesamt verharrten die Zinsen auf tiefem Niveau bei einer sehr flachen Zinskurve.

Erfreuliches Geschäftsjahr – dank unseren Kunden

Trotz diesen schwierigen Rahmenbedingungen zeigt sich das Geschäftsjahr 2020 unserer Bank erfreulich. Das Wachstum bei den Kundengeldern war ausgeprägt stark. Auch das Kreditvolumen konnte deutlich gesteigert werden. Wir weisen einen hohen Liquiditätsbestand auf. Die Bilanzsumme nahm auf über 1,7 Milliarden Franken zu. Mit den Zahlen in der Erfolgsrechnung sind wir zufrieden. Sowohl der Geschäftserfolg wie auch der Jahresgewinn entsprechen den guten Vorjahreswerten. Die Eigenmittel konnten somit erneut deutlich gesteigert werden.

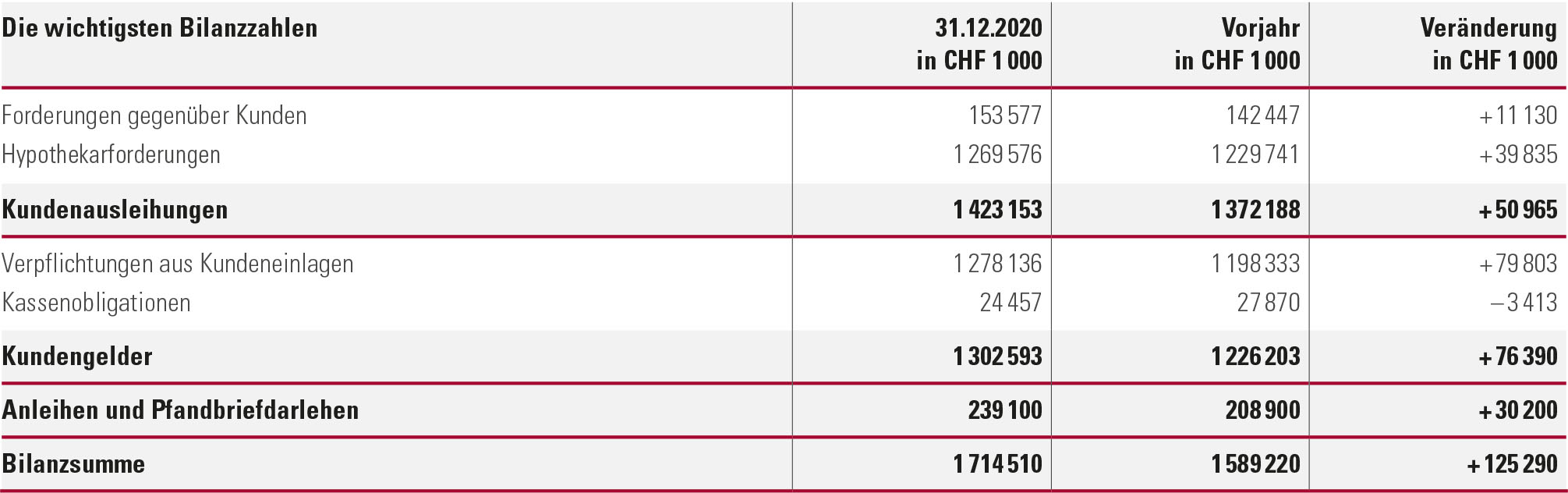

Bilanz per 31. Dezember 2020

Die gesamten Ausleihungen nahmen um 51,0 Mio. Franken oder 3,7 % auf neu 1,4 Mrd. Franken zu. Die Nachfrage nach Immobilien blieb auch während der Coronapandemie hoch, so dass die Hypo-thekarforderungen um 3,2 % anstiegen. In den Ausleihungen sind die vom Bund verbürgten COVID-19-Kredite enthalten, die ein Volumen von 12,6 Mio. Franken für gut 100 Kundenpositionen ausmachen.

Unsere Kundschaft vertraute uns im letzten Jahr ein stattliches Volumen an Neugeldern an. Der Zuwachs bei den Kundengeldern betrug 76,4 Mio. Franken oder 6,2 %. Der Bestand liegt bei 1,3 Mrd. Franken. Die Ausleihungen sind zu 91,5 % mit Kundengeldern refinanziert (Kundendeckungsgrad, Vorjahr 89,4 %).

Im günstigen Zinsumfeld erhöhten wir den Gesamtbestand an Pfandbriefdarlehen um 30,2 Mio. Franken auf 239,1 Mio. Franken. Zusammen mit dem starken Kundengelderzufluss führte dies zu einem höheren Liquiditätsbestand.

Die Bilanzsumme stieg aufgrund der oben erwähnten Veränderungen um 125,3 Mio. Franken oder 7,9 % an und beträgt neu 1,7 Mrd. Franken.

Zusammen mit der Einlage in die Reserven für allgemeine Bankrisiken und weiteren eigenkapitalrelevanten Effekten konnten die anrechenbaren Eigenmittel um 4,6 Mio. Franken auf neu 147,9 Mio. Franken verstärkt werden. Dieses Eigenkapital stellt einen wichtigen Faktor zur hohen Sicherheit und Stabilität unserer Bank dar. Es übertrifft die aufsichtsrechtlichen Mindestanforderungen deutlich und ermöglicht unserer Bank zusammen mit weiteren Kriterien die Teilnahme am sogenannten Kleinbankenregime der Eidgenössischen Finanzmarktaufsicht (FINMA), was regulatorische Erleichterungen zur Folge hat.

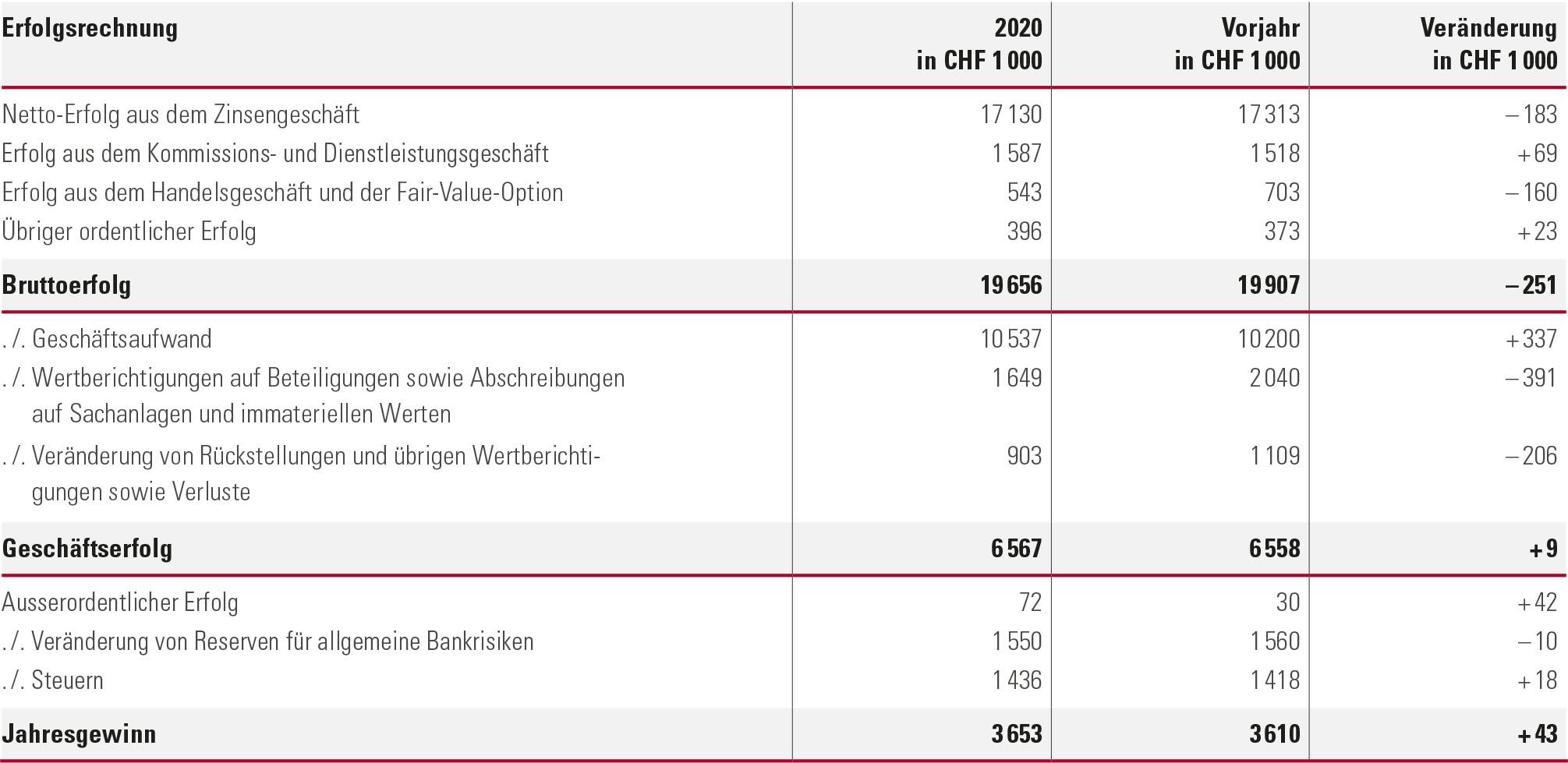

Erfolgsrechnung 2020

Der Brutto-Erfolg aus dem Zinsengeschäft stieg um 2,1 % an. Dies ist auf das angestiegene Ge-schäftsvolumen, auf tiefere Absicherungskosten und die Verlängerung von auslaufenden Pfandbriefdarlehen zu günstigeren Konditionen zurückzuführen. Aufgrund der wirtschaftlichen Unsicherheiten infolge der Coronapandemie bildeten wir vorsorgliche Wertberichtigungen im Umfang von CHF 500'000.–. Somit kam der Netto-Erfolg gegenüber 2019 um CHF 183'000.– oder 1,1 % tiefer zu liegen.

Der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft konnte um CHF 69'000.– oder 4,5 % gesteigert werden. Die Zunahme kam dank Mehrerträgen im Anlagegeschäft zustande. Einerseits führte die Börsenentwicklung zu vermehrter Handelsaktivität, andererseits war die Nachfrage nach unseren beiden Vermögensverwaltungsprodukten «FlexPortfolio» und «OptiPortfolio» gut. Der Erfolg aus dem Handelsgeschäft lag um CHF 160'000.– unter dem Vorjahresergebnis. 2019 konnten in dieser Position dank starker Börsenentwicklung grössere Wertschriftenerfolge im Eigenhandel verbucht werden. Ausserdem waren 2020 die Erträge aus dem Fremdwährungshandel infolge eingeschränkter Reisemöglichkeiten tiefer.

Der Geschäftsaufwand erhöhte sich gegenüber dem Vorjahresniveau um 3,3 %. Einerseits führte eine Einlage in die Arbeitgeberbeitragsreserven zu einem höheren Personalaufwand. Andererseits lösten Investitionen im Digitalisierungsbereich sowie die Abgabe von deutlich mehr verschenkten Konsumationsgutscheinen anlässlich der schriftlichen Generalversammlung höhere Kosten aus. Da-gegen fielen die Marketingkosten tiefer aus, da die meisten Bank- und externen Anlässe pandemiebedingt nicht durchgeführt werden konnten. Das Kosten-/Ertragsverhältnis (Cost-Income-Ratio) betrug 53,6 % (Vorjahr 51,2 %).

Der Abschreibungsbedarf lag dank tieferen IT-Projektkosten um CHF 391'000.– tiefer. Die Del-kredererückstellungen dotierten wir mit CHF 903'000.– (Vorjahr CHF 1'109'000.–). Sie haben Re-servecharakter. Der Geschäftserfolg fiel mit 6,6 Mio. Franken auf der Höhe des Vorjahres aus. Nach in etwa gleichbleibenden Beträgen zugunsten der Reserven für allgemeine Bankrisiken sowie für den Steueraufwand verbleibt ein Jahresgewinn von 3,7 Mio. Franken, was um CHF 43'000.– oder 1,2 % über dem Ergebnis 2019 liegt.

Verhaltener Ausblick für 2021

Die Wirtschaftsprognose des Staatssekretariats für Wirtschaft (SECO) für 2021 lautet auf 3,0 % Wachstum. Sollte dies gelingen, würde die Wirtschaftsleistung in etwa auf dem Vorkrisenniveau liegen. Diese Einschätzung – sie datiert vom 15. Dezember 2020 – muss aufgrund der aktuellen Pandemieentwicklung und möglichen anhaltenden Einschränkungen mit Vorsicht betrachtet werden. Andererseits dürften die gestarteten Impfungen die epidemiologische Lage im Jahresverlauf zunehmend normalisieren lassen. Das SECO rechnet nicht mit einer massgeblichen Teuerung (+0,1 %). Derzeit ebenso schwierig einzuschätzen wie die wirtschaftliche Entwicklung sind die Veränderungen in der Zinslandschaft. Zumindest rechnen wir nicht mit einem relevanten Anstieg.

Das Budget unserer Bank für das Geschäftsjahr 2021 sieht eine stabile Geschäftsentwicklung vor. Wir rechnen mit einer weiterhin guten Nachfrage nach Finanzierungen und Spar- und Anlagemöglichkeiten. Deshalb erwarten wir weitere Zunahmen bei den Ausleihungen und Kundengeldern. Den Geschäftserfolg und den Jahresgewinn budgetierten wir auf Vorjahreshöhe.