Anstieg von Immobilienpreisen auch im Kandertal

Die Immobilienpreise sind aber nicht nur wegen der Coronapandemie angestiegen, sondern haben sich bereits in den letzten Jahren nach oben bewegt.

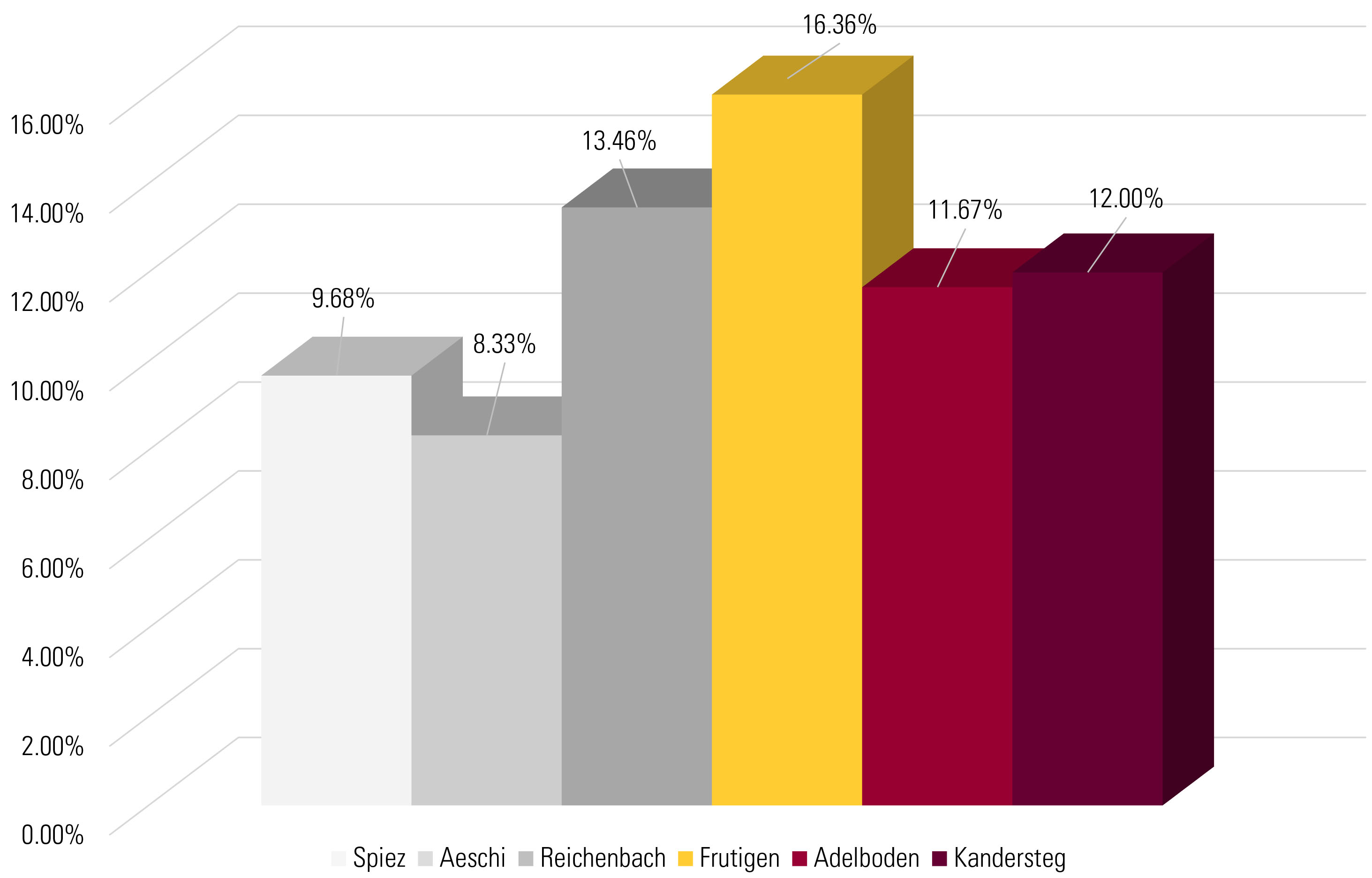

Prozentuale Preisentwicklung in den letzten drei Jahren

Den Hauptgrund für diese Entwicklung sowohl bei Wohneigentum als auch bei Renditeliegenschaften (vermietete Liegenschaften) sehe ich in der anhaltenden Tiefzinsphase. Mit den aktuell tiefen Zinsen wird die Nachfrage nach Wohneigentum stark stimuliert. Viele Mieter vergleichen ihre aktuelle Miete mit den anfallenden Zinskosten bei Wohneigentum und erkennen dabei Sparpotenzial. Renditeliegenschaften sind eine willkommene Alternative zu bisherigen Zinsanlagen (z. B. Obligationen), die keine Zinsen und somit keine Renditen mehr erzielen. Im Vergleich zu anderen Regionen in der Schweiz sind die Immobilienpreise im Kandertal jedoch nicht im selben Ausmass angestiegen. Von den sehr starken Preisentwicklungen in gewissen Immobilienhotspots (beispielsweise Zürich- oder Genfersee) sind wir noch weit entfernt.

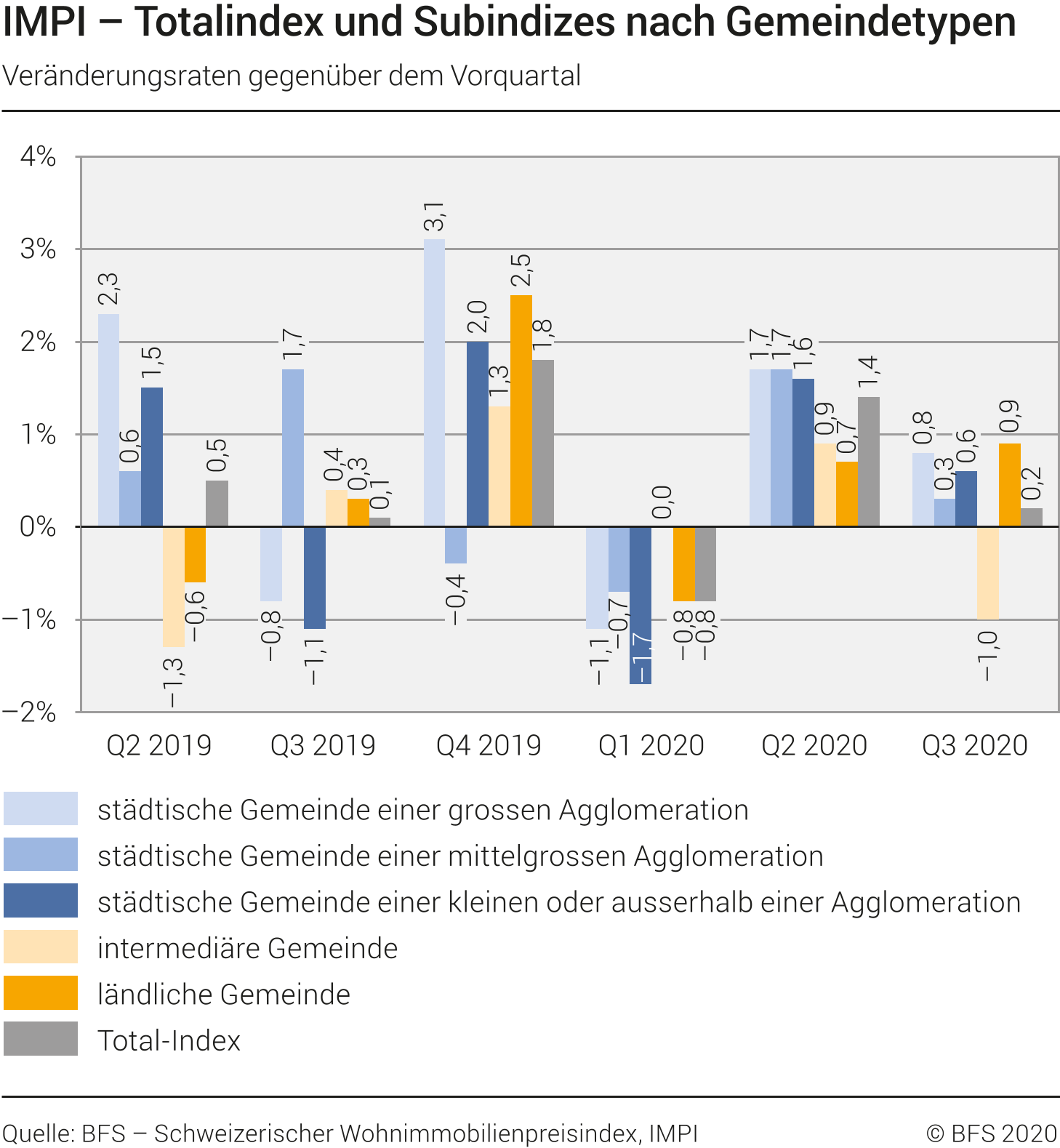

Die aktuelle Coronasituation hat sich aber tatsächlich auch auf die Immobilienpreise in unserer Region ausgewirkt. Die Preisentwicklung in ländlichen Gemeinden hat im 3. Quartal dieses Jahres einen grösseren Anstieg verzeichnet als in städtischen Regionen (siehe untenstehende Grafik des Bundesamtes für Statistik). Dabei könnte vor allem die geringere Bevölkerungsdichte im Vergleich zu den städtischen Gebieten während des Lockdowns preistreibend gewirkt haben. Zudem scheinen Randregionen auch dank vermehrtem Einsatz von Homeoffice attraktiver geworden zu sein. Auch die Nachfrage nach Zweitwohnungen in Bergregionen ist merklich gestiegen. Dazu beigetragen hat die Tatsache, dass viele Schweizer ihre Ferien in diesem Jahr in der Schweiz verbracht haben.

Der Preisanstieg ist somit auch in unserer Region eine Tatsache. Wichtig scheint mir hier aber noch die Anmerkung, dass die Unterschiede von Liegenschaftspreisen und Preisentwicklung auch innerhalb einer Region und sogar innerhalb eines Ortes stark voneinander abweichen können. Die Lage einer Liegenschaft spielt nach wie vor eine zentrale Rolle und macht die Preise schwer vergleichbar.

Entscheidungsgrundlage für Verkäufer

Jedoch ist die reine Feststellung, dass die Preise nun höher sind als früher nicht wirklich interessant. Viel interessanter ist die Frage, was dies für Liegenschaftsbesitzer oder zukünftige Liegenschaftsbesitzer bedeutet.

Liegenschaftsbesitzer müssen nun abschätzen, ob sie ihre Liegenschaft behalten oder das aktuell hohe Preisniveau nutzen sollen, um ihre Liegenschaft zu verkaufen. Vor allem beim Eigenheim (Eigentumswohnung oder Einfamilienhaus) ist das Preisniveau aber nicht das einzige Verkaufskriterium. Vielmehr wird der Zeitpunkt durch die Veränderung der eigenen Lebenssituation (Alter, gesundheitliche Umstände) bestimmt. Bei einer Übergabe der Liegenschaft an die Kinder spielt das aktuelle Preisniveau häufig auch nur eine untergeordnete Rolle. Da stellt sich beim Besitzer eines Renditeobjektes viel eher die Frage, ob er die bestehende Liegenschaft nicht zu einem attraktiven Preis veräussern soll.

Wird eine Liegenschaft verkauft, gilt es zu beachten, dass beim Verkauf eine Grundstückgewinnsteuer bezahlt werden muss. Die Grundstückgewinnsteuer fällt an, wenn der Verkaufspreis höher liegt als die ursprünglichen Gestehungskosten. Die Höhe der fälligen Steuer hängt zudem mit der Dauer des Liegenschaftsbesitzes ab. Je länger die Besitzdauer ist, desto kleiner wird die Grundstückgewinnsteuer. Falls nach dem Liegenschaftsverkauf eine neue Liegenschaft gekauft wird, kann diese Steuer aufgeschoben werden. Die Steuer wird dann auf das neu gekaufte Objekt übertragen und erst fällig, wenn auch dieses Objekt wiederverkauft wird. Damit der Steueraufschub geltend gemacht werden kann, dürfen Verkauf und Kauf nicht länger als zwei Jahre auseinanderliegen.

Beim Verkauf einer Liegenschaft, welche noch mit einer laufenden Festhypothek belastet ist, entstehen Zusatzkosten durch die vorzeitige Auflösung der Festhypothek. Diese Kosten werden als Vorfälligkeitsentschädigung oder auch als Penalty bezeichnet. Die Höhe der Kosten hängt vom Zinssatz sowie der Restlaufzeit der Festhypothek ab. Je länger die Restlaufzeit und je höher der Zinssatz, desto teurer sind die Ausstiegskosten. Beim Verkauf einer Liegenschaft können solche Kosten steuerlich nicht als Schuldzinsen geltend gemacht werden, sondern werden in der Berechnung der Grundstücksgewinnsteuern zu den Anlagekosten gerechnet. Übernimmt der Käufer die bestehende Festhypothek vom Verkäufer, wird keine Vorfälligkeitsentschädigung verrechnet. Will der Käufer die laufende Festhypothek nicht übernehmen, jedoch die Finanzierung mit neuen Konditionen bei unserer Bank abschliessen, wird die Vorfälligkeitsentschädigung entsprechend reduziert.

Entscheidungsgrundlage für Käufer

Dem Käufer drängt sich die Frage auf, ob er mit den aktuellen Preisen eine Liegenschaft nicht überzahlt und die Preise allenfalls wieder sinken könnten. Grundsätzlich sind die Liegenschaftspreise über einen sehr langen Zeithorizont in der Schweiz stets angestiegen. Es gab jedoch auch Krisenjahre wie beispielsweise die Immobilienkrise in den Neunzigerjahren. Die Frage nach der zukünftigen Preisentwicklung kann niemand mit hundertprozentiger Sicherheit beantworten, da wir die Zukunft nicht vorhersehen können. Schon gar nicht in diesen speziellen Zeiten. Genau deshalb erscheint es mir umso wichtiger, dass beim Kauf einer Liegenschaft die Finanzierung umfassend und nachhaltig geprüft und umgesetzt wird. Mit dieser Prüfung kann sichergestellt werden, dass die Liegenschaft auch bei zukünftig sinkenden Preisen und/oder höheren Zinsen gehalten werden kann und keine Notverkäufe gemacht werden müssen. Das gilt sowohl für Liegenschaften zur Eigennutzung, aber auch beim Kauf von Renditeliegenschaften. Unter umfassend und nachhaltig verstehe ich auch, dass zukünftige Pläne oder veränderte Lebenssituationen in die Finanzierung miteinbezogen werden. Beispielsweise kann hier die Pensionierung genannt werden oder auch die Absicht, in naher Zukunft eine Familie gründen zu wollen. Mit diesen Abklärungen schafft man aus meiner Sicht eine Grundlage, mit der man zwar immer noch nicht weiss wie sich Preise und Zinsen entwickeln, dank der man aber auf dieses Szenario vorbereitet ist. Aus diesen Überlegungen geht auch hervor, dass eine umfassende und nachhaltige Finanzierung nie eine allgemeine Gültigkeit hat, sondern immer individuell auf den Käuferabgestimmt werden muss.

Steigende Nachfrage nach Einfamilienhäusern

Es ist ein aktuelles Phänomen, dass im Wohneigentumsmarkt vor allem die Nachfrage nach Einfamilienhäusern wieder zugenommen hat. Der Trend der vorherigen Jahre lief mehrheitlich in Richtung Eigentumswohnungen. Die Coronasituation hat wohl dazu beigetragen, die Sichtweise wieder zu ändern: ein grosszügiger Umschwung bedeutet nicht nur mehr Aufwand, sondern auch mehr Freiheit.

Ein Preisanstieg in diesem Segment ist dabei nicht nur bei Neubauten oder neueren Objekten festzustellen, sondern auch bei älteren Liegenschaften, welche einen mehr oder weniger grossen Renovationsbedarf aufweisen. Gerade bei solchen älteren Objekten gilt es beim Kauf noch ein paar zusätzliche Punkte zu beachten:

- Die Besichtigung des Objektes und die Beurteilung des effektiven Zustandes sind wichtig, damit eine Liegenschaft nicht überzahlt wird. Der Sanierungs- und Renovationsbedarf von älteren Liegenschaften kann unter Umständen sehr hoch sein. Baujahr, getätigter Unterhalt, Bauweise, Baumaterialen, Raumeinteilung sowie die Statik sind nur ein paar Punkte, welche den Renovationsbedarf eines Gebäudes stark beeinflussen können.

- Wichtig ist auch, einen Baufachmann zur Besichtigung beizuziehen, damit der Zustand wirklich beurteilt werden kann. Der Fachmann kann zudem eine Einschätzung geben, welche Sanierungsarbeiten sofort ausgeführt werden müssen und welche Arbeiten allenfalls etappiert werden können. Falls kein Fachmann bei der Besichtigung zugezogen wird, besteht die Gefahr, dass renovationsbedürftige Bauteile nicht erkannt werden (Bsp. Wasserleitungen, Stromverteilung, Dach).

- Die Sanierungskosten von Liegenschaften werden vielfach unterschätzt, da es schwierig ist bei einer Sanierung die effektiven Kosten genau abzuschätzen. Vielfach kommen Mehraufwendungen hinzu, da teilweise erst beim Ausführen der Sanierungsarbeit weitere Mängel zum Vorschein kommen.

- Eine genaue Planung der Arbeiten aber auch die genaue Budgetplanung sind wichtig, um möglichst wenige Überraschungen zu erleben.

- Die Planung hilft auch, die Renovation oder Sanierung zu etappieren, damit die Möglichkeit besteht, während einer gewissen Zeit wieder mehr Eigenkapital zu beschaffen. Wichtig ist, die Etappen so umzusetzen, dass keine Arbeitsschritte zu einem späteren Zeitpunkt nochmals oder doppelt ausgeführt werden müssen.

- Für handwerklich versierte Käufer bietet der Kauf einer älteren Liegenschaft die Möglichkeit, gewisse Renovationsarbeiten als Eigenleistung zu erbringen. Eigenleistungen gelten im gesamten Finanzierungsrahmen als Eigenmittel. Auch hier gilt, dass Eigenleistungen gut geplant werden müssen. Vielfach wird der zeitliche Arbeitsaufwand, welcher geleistet werden muss, unterschätzt. Mit Eigenleistungsarbeiten am Abend oder an den Wochenenden kann nur eine begrenzte Anzahl Arbeitsstunden eingesetzt werden. Deshalb ist bei grösseren Eigenleistungen meist ein Einsatz über mehrere Arbeitswochen oder die Mithilfe von Freunden notwendig.

- Ein positiver Effekt bei älteren Liegenschaften, welche saniert werden, besteht darin, dass die werterhaltenden Investitionen bei den Einkommenssteuern in Abzug gebracht werden können. Auch hier lohnt es sich, diese Investitionen zu planen, damit allfällige Steuervorteile möglichst über mehrere Jahre verteilt werden können.

- Schlussendlich ist ein grösseres Sanierungs- oder Renovationsprojekt nie zu 100 % planbar. Der Einbau einer gewissen finanziellen Reserve ist für solche Projekte deshalb wichtig.

Grobschätzung Kostenangabe Renovationen

| Kosten Renovationen in CHF | |

|---|---|

|

Küche |

20'000 – 35'000 |

|

Bad |

20'000 – 30'000 |

|

Fenster (4 1/2 Zimmer) |

10'000 – 15'000 |

|

Dach |

50'000 – 70'000 |

|

Heizung |

10'000 – 50'000 |

|

Elektroinstallationen |

2'000 – 30'000 |

|

Komplettrenovation: |

|

|

EFH |

250'000 – 500'000 |

Angaben Lebensdauer von einzelnen Gebäudeteilen

| Bauteil | Lebensdauer in Jahren | Unterhaltsintervalle |

|---|---|---|

|

Rohbau Beton / Ziegel |

80 – 150 |

|

|

Rohbau Holz |

40 – 120 |

|

|

Fassadenverkleidungen |

30 – 50 |

|

|

Holzfenster |

20 – 40 |

alle 10 Jahre |

|

Kunststoff- und Metallfenster |

30 – 50 |

alle 6 – 8 Jahre |

|

Ziegeldächer |

40 – 60 |

1x jährlich |

|

Flachdächer |

20 – 60 |

1x jährlich |

|

Fassadenputzen |

15 – 25 |

|

|

Malerarbeiten aussen |

15 – 25 |

|

|

Unterlagsboden |

25 – 60 |

|

|

Bodenbeläge Parkett |

25 – 50 |

nach Bedarf |

|

Bodenbeläge Kunststoff |

15 – 25 |

|

|

Bodenbeläge Keramik |

30 – 50 |

|

|

Wandbeläge Keramik |

40 – 60 |

|

|

Täfer |

30 – 50 |

|

|

Malerarbeiten innen |

10 – 15 |

|

|

Elektroinstallationen |

30 – 50 |

alle 20 Jahre |

|

Heizungsinstallationen |

15 – 30 |

1x jährlich |

|

Heizkessel |

15 – 25 |

1x jährlich |

|

Sanitärinstallationen |

20 – 40 |

alle 3 Jahre |

|

Heizkörper |

15 – 30 |

alle 10 Jahre |

|

Sanitärapparate |

20 – 50 |

nach Bedarf |

|

Kücheneinrichtungen |

25 - 40 |

nach Bedarf |

|

Küchenapparate |

10 – 20 |

alle 10 – 20 Jahre |

Lassen Sie sich beraten

Bedeutung und Auswirkung des aktuellen Preisniveaus im Immobilienmarkt sind je nach Standpunkt sehr verschieden und spielen in vielen Überlegungen und Plänen im Zusammenhang mit Liegenschaften eine wesentliche Rolle. Als Laie ist es deshalb oft schwierig den Überblick zu behalten und sich bei sämtlichen Themen das notwendige Wissen in allen Bereichen anzueignen. Deshalb empfiehlt es sich sehr, bei Themengebieten, die man selbst nicht abdecken kann, eine Fachperson hinzuzuziehen, damit ein Liegenschaftsprojekt erfolgreich gestaltet werden kann.