Eigenheim-Finanzierung

Träumen Sie den Traum vom Eigenheim

Stellen Sie sich vor: Sie öffnen am Morgen die Augen und erwachen in Ihren eigenen vier Wänden. Der Traum vom eigenen Haus oder von der eigenen Wohnung ist wahr geworden. Ihnen bieten sich damit nun echte Perspektiven: soziale Verantwortung, wirtschaftliche Selbstständigkeit, Raum zur persönlichen Entfaltung, viel Sicherheit im Alter und – besonders wichtig – Geborgenheit für die Familie. Fakt ist: Die eigene Immobilie ist gerade in wirtschaftlich schwierigen Zeiten die sicherste Wertanlage überhaupt.

Die Spar- und Leihkasse Frutigen AG ist gerne Ihr Partner bei der Finanzierung Ihres Eigenheims: ob Erstellung eines Neubaus als Bauherr, die Renovation eines alten Bauernhauses oder der Kauf einer Wohnung. Mit dem ganzen Know-how und der Erfahrung unserer Immobilienprofis beraten wir Sie gerne persönlich und kostenlos. Verschaffen Sie sich einen Überblick und rufen Sie uns an. Unsere Türen stehen immer offen für Ihr Eigenheim.

Häufig gestellte Fragen zu Hypotheken

-

Erfülle ich die Anforderungen für eine Hypothek?

Mit dem Hypothekenrechner auf dieser Seite erhalten Sie dazu rasch und einfach eine erste Aussage zu einem Standardgeschäft. Wünschen Sie eine detaillierte Prüfung oder handelt es sich um ein spezielles Geschäft, dann wenden Sie sich am besten an einen unserer Kundenberater. Sie helfen Ihnen sehr gerne weiter und können alle Ihre Fragen zum Erwerb von Wohneigentum beantworten.

-

Was passiert, wenn die Zinsen steigen?

Es kommt darauf an, welche Art von Hypothek Sie abgeschlossen haben. Während der Laufzeit von Festhypotheken können Sie mit dem vereinbarten Zins weiterkalkulieren, müssen sich aber damit befassen, wie es nach dem Auslaufen der Festhypothek weitergehen soll. Bei variablen Hypotheken wird der Zinssatz laufend an die Marktgegebenheiten angepasst.

-

Kann ich Vorsorgegelder vorbeziehen?

Zur Finanzierung von selbstbewohntem Wohneigentum können Gelder aus der 2. Säule und Säule 3a zur Wohneigentumsförderung vorbezogen werden.

-

Welche Dokumente muss ich für ein erstes Gespräch liefern?

Je nachdem, wie konkret der Kaufwunsch ist, braucht es mehr oder weniger Belege. Wenn es darum geht, abzuklären, ob ein bestimmtes Objekt finanzier- und tragbar ist, dann benötigt man in erster Linie Angaben zum Kaufpreis und zu den Einkommens- und Vermögensverhältnissen des Kaufinteressenten. Besteht der konkrete Kaufwunsch und die Finanzierung soll geprüft und bewilligt werden, dann benötigt die Bank umfangreiche Angaben zu Objekt und Schuldnerschaft. Hier finden Sie eine praktische Checkliste.

-

Was bedeutet Belehung und Tragbarkeit?

Die Belehnung sagt aus, zu welchem Prozentsatz ein Objekt fremdfinanziert wird. Kostet eine Liegenschaft CHF 1 Mio und die Bank finanziert CHF 800'000.–, dann ist das Objekt zu 80% belehnt.

Bei der Tragbarkeit geht es um die Frage, in welchem Verhältnis die finanziellen Verpflichtungen im Zusammenhang mit dem Halten einer Liegenschaft zum Einkommen der Schuldner steht. Die Regel besagt, dass man nicht mehr als ein Drittel seines Einkommens für das Wohnen einsetzen sollte.

Zur Beurteilung wird eine kalkulatorische Grundlage beigezogen, die auf langjährigen Durchschnittswerten basiert. Die Bank rechnet mit einem kalkulatorischen Zinssatz von 5%, mit 1% Nebenkosten (des Verkehrswertes) sowie der Amortisation (der Hypothekaranteil, welcher über 67% belehnt ist, muss innerhalb von max. 15 Jahren zurückbezahlt werden).

-

Welches sind die verschiedenen Finanzierungsmodelle?

Unsere Bank bietet Festhypotheken über fixe Laufzeiten oder variable Hypotheken mit dreimonatiger Kündigungsfrist an. Bei Neu- oder Umbau eignet sich unser Baukredit sowie unser Baukredit plus.

-

Kann ich aus einer laufenden Hypothek aussteigen?

Aus einer laufenden variablen Hypothek kann man unter Einhaltung der Kündigungsfrist von drei Monaten aussteigen. Aus einer vertraglich vereinbarten Festhypothek kann man vor Ablauf der Laufzeit nicht ohne Weiteres aussteigen. Die Bank verlangt bei der vorzeitigen Auflösung die Zinsen, die bis Ende der Laufzeit ordentlich anfallen würden und zieht davon den Zins einer möglichen Anlage (Geldanlage am Kapitalmarkt für die Restlaufzeit) ab.

-

Was ist eine indirekte Amortisation?

Bei selbstbewohntem Wohneigentum kann die Amortisation statt direkt, auch indirekt auf ein Säule 3a-Konto oder zu Gunsten einer Versicherungspolice geleistet werden. Das Konto bzw. die Police wird zu Gunsten der Bank verpfändet. Beim Erreichen des Pensionsalters wird das angesparte Guthaben zur Rückführung der Hypothek verwendet.

Wie viel Eigenkapital ist für einen Hauskauf nötig?

Für den Kauf Ihres Grundstückes sollten Sie mindestens 20 % des Kaufpreises oder der Anlagekosten der Liegenschaft selbst aufbringen können. Sind Ihre liquiden Mittel knapp, gibt es verschiedene Möglichkeiten, diese zu erhöhen:

- Verpfändung oder Vorbezug von Vorsorgegeldern der Säule 3a

- Verpfändung oder Rückkauf von Versicherungspolicen

- Schenkung von Dritten

- Erbvorbezüge

- Verpfändung oder Veräusserung von Wertschriften

Diese Gelder gelten als echte Eigenmittel.

Mit bestimmten Einschränkungen können auch folgende Quellen als Eigenmittel angesehen werden:

- Verpfändung oder Vorbezug von Geldern der beruflichen Vorsorge (BVG)

Beispielsweise wenn Sie das Geld aus Ihrer Pensionskasse in die Liegenschaft einbringen möchten, ist das grundsätzlich nur alle fünf Jahre möglich und das bei einem Mindestbetrag von CHF 20'000. Der Vorbezug ist nur für selbstgenutztes Wohneigentum möglich und muss (zu einem reduzierten Satz) versteuert werden. Alternativ ist auch eine Verpfändung der 2. Säule denkbar. In diesem Fall empfehlen wir Ihnen, sich frühzeitig bei Ihrer Pensionskasse über Ihre Möglichkeiten und Bedingungen informieren zu lassen.

- Darlehen von Dritten

Ob und wie weit solche Gelder als Eigenmittel akzeptiert werden können, prüft die Bank von Fall zu Fall.

Es können erhöhte Amortisationsrichtlinien gelten. Mindestens 10 % des Kaufpreises /der Anlagekosten sind aber aus echten Eigenmitteln aufzubringen.

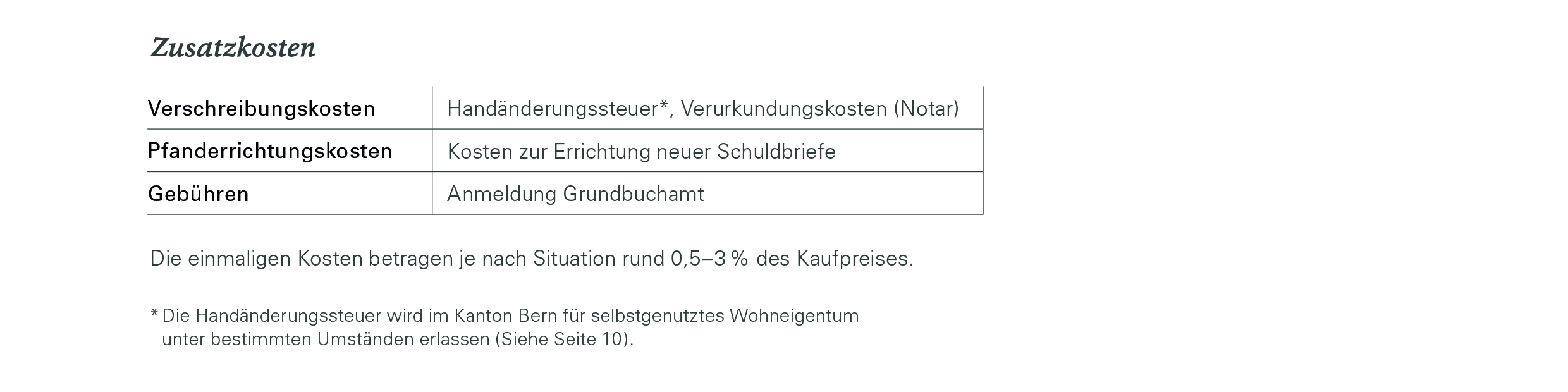

Wie viel kostet der Hauskauf?

Für den Käufer bzw. Inhaber eines Grundstückes fallen zwei Arten von Kosten an: einmalige beim Kauf sowie ständig wiederkehrende nach dem Kauf.

Einmalige Kosten

Die einmaligen Kosten fallen im Zusammenhang mit dem Kauf Ihrer Immobilie an. Zusätzlich zum Kaufpreis fallen unterschiedliche zusätzliche Kosten an.

Beispiel Zusatzkosten Hauskauf

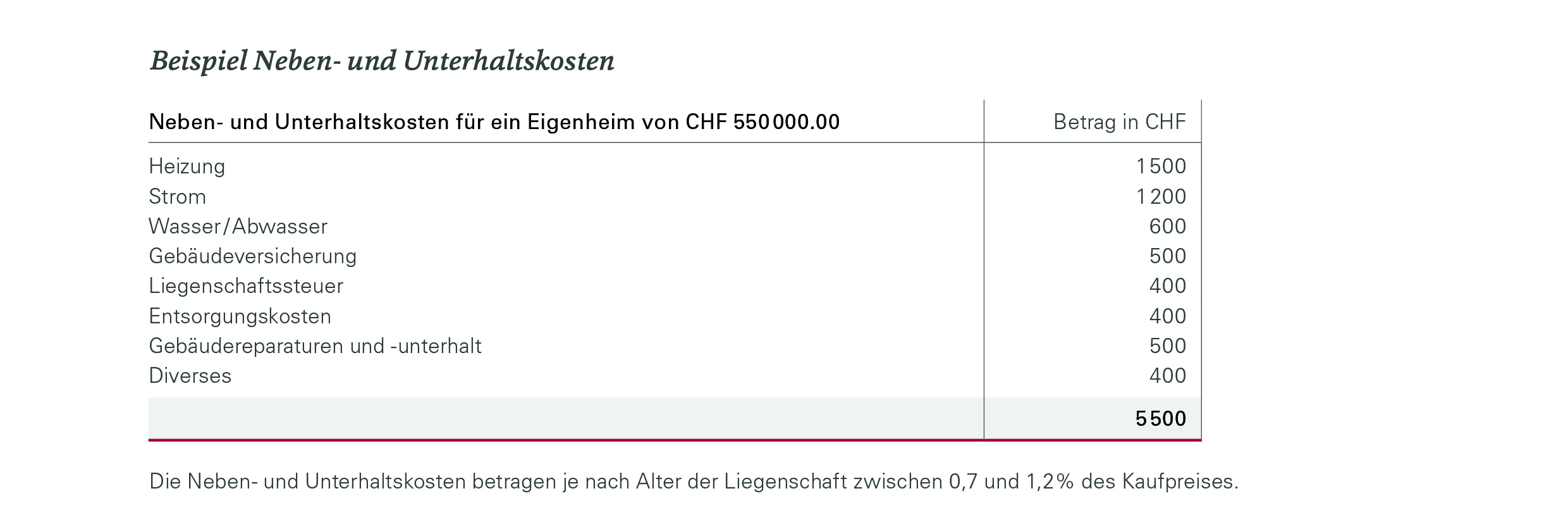

Wiederkehrende Kosten

Die wiederkehrenden Kosten fallen regelmässig in bestimmten Zeitabständen nach dem Kauf des Grundstückes oder der bestehenden Immobilie an. Sie setzen sich zusammen aus Zinskosten, Amortisationen, Versicherungsprämien (Gebäudeversicherung), Liegenschaftssteuer sowie weiteren Neben- und Unterhaltskosten. Ein Liegenschaftserwerb kann auch Einfluss auf andere Posten des Haushaltsbudgets haben (z.B. Einkommens- und Vermögenssteuer, Lebensversicherungsprämien).

Beispiel Neben- und Unterhaltskosten

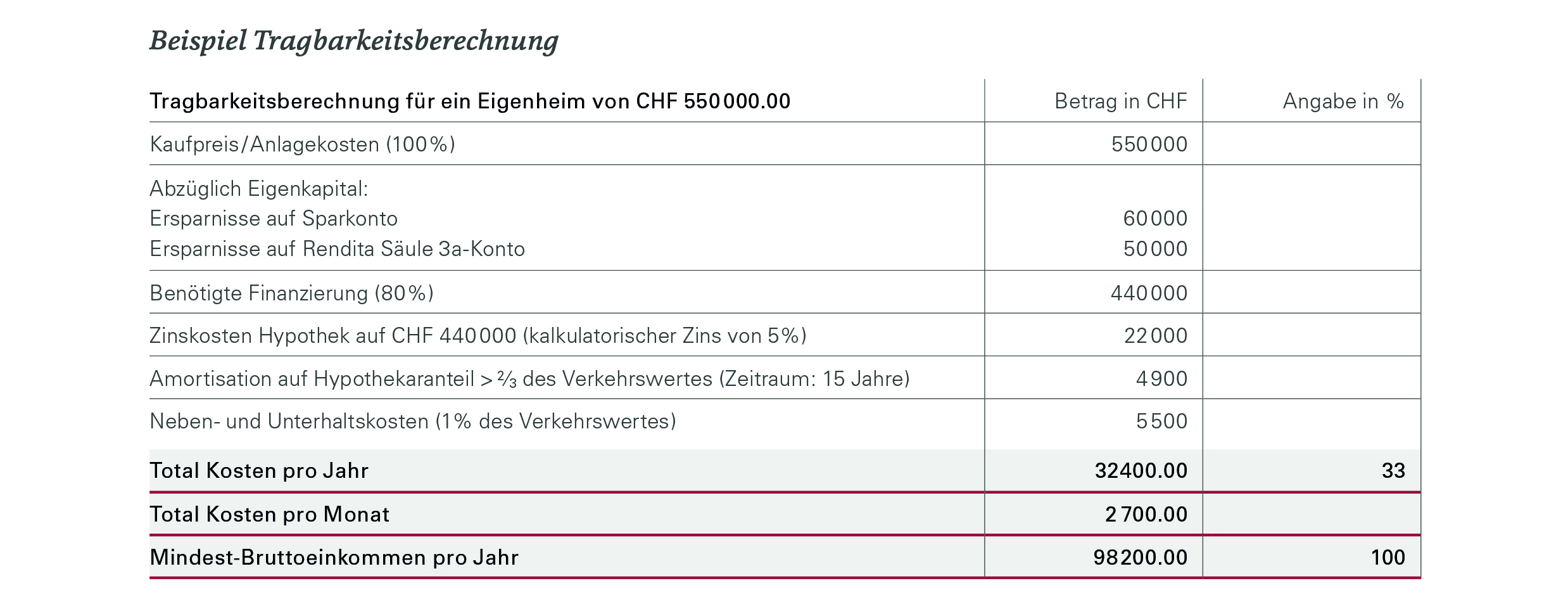

Kann ich mir diese Immobilie leisten?

Mit der Tragbarkeit lässt sich berechnen, ob der Kauf des gewünschten Hauses oder der gewünschten Eigentumswohnung auch in Zukunft für Sie bezahlbar und somit finanziell tragbar ist. Sprich: Ist Ihr Einkommen hoch genug, um neben den laufenden Lebenshaltungskosten auch die anfallenden Hypothekarzinsen zu bezahlen und die fällige Amortisation zu tilgen?

Grundsätzlich gilt: Je höher die eingebrachten Eigenmittel, desto tiefer fallen die Zinskosten der Hypothek aus.

Beispiel Tragbarkeitsberechnung

Sind Sie genügend abgesichert?

Als Besitzer eines Eigenheimes übernehmen Sie nicht nur Verpflichtungen gegenüber Ihrer Bank, sondern auch gegenüber Ihren Angehörigen. Es ist deshalb wichtig, beim Kauf des Eigenheimes die gesamte Vorsorgesituation zu prüfen und allenfalls anzupassen. Diese finanziellen Risiken können Sie zu einem grossen Teil durch verschiedene Versicherungslösungen abdecken.

Wir prüfen gerne Ihre Vorsorgesituation und erstellen dazu eine detaillierte Vorsorgeanalyse. Dabei zeigen wir Ihnen verschiedene Möglichkeiten auf, wie Sie Ihre Vorsorge- und Versicherungssituation an Ihre persönlichen Bedürfnisse anpassen können. Gerade Lebensversicherungen können eine Möglichkeit darstellen, solche Kreditrisiken im Todes- oder Invaliditätsfall abzusichern.

Welches ist die «richtige» Hypothek?

Zur Finanzierung Ihres Eigenheimes bieten wir Ihnen drei verschiedene Hypothekarmodelle an:

Variable Hypothek

Der Zinssatz dieser Hypothek ist variabel. Er richtet sich jeweils nach den aktuellen Marktzinsen. Dieses Modell bietet grosse Flexibilität, da Rückzahlungen gegen eine dreimonatige Kündigungsfrist frei geleistet werden können. Zudem ist die Laufzeit der Hypothek unbeschränkt. Sie brauchen sich also nicht um Verlängerungen zu kümmern. Ein Umstieg in andere Hypothekarprodukte ist jederzeit möglich. Mehr zu den Vorteilen einer variablen Hypothek.

Festhypothek

Sie zeichnet sich durch einen fixen Zinssatz für eine fixe Laufzeit über einen fixen Betrag aus.

Damit können Sie sich für die gewählte Zeitdauer gegen steigende Zinsen absichern. Mit der Festhypothek können Sie zudem einfacher budgetieren, da sich die Zinsbelastung nicht verändert. Beim Ablauf werden Sie von uns kontaktiert, um die Hypothek nach Ihrem Wunsch zu verlängern. Sie können eine Hypothek in mehrere feste und variable Tranchen aufteilen. In der Praxis kommt zum Beispiel eine Aufteilung in eine 3- oder 5-jährige und eine 10-jährige Hypothek häufig vor, damit den sich verändernden Hypothekarzinsen Rechnung getragen werden kann. Nach Laufzeitende der jeweiligen Tranche kann wieder neu entschieden werden, welche Hypothek zu diesem Zeitpunkt die richtige – sprich günstigste Hypothek für die Ablösung der alten – ist. Mehr zu den Vorteilen einer Festhypothek.

Saron-Hypothek

Dieses Produkt richtet sich nach den aktuellen Geldmarktzinsen. Dabei wird der Zinssatz jeweils am Ende des aktuellen Quartals transparent festgelegt und Ihrem Konto belastet. Die Mindestlaufzeit für die Saron-Hypothek beträgt drei Jahre. Während dieser Laufzeit haben Sie einmal die Möglichkeit, in ein anderes Hypothekarprodukt zu wechseln. Zudem können Sie mit verschiedenen Tranchen Ihre Hypothek zwischen Festhypothek und Saron-Hypothek aufteilen. Mehr zu den Vorteilen einer Saron-Hypothek.

Wie wird die Hypothek zurückbezahlt?

Hier spricht man von der «Amortisation» einer Hypothekarschuld. Normalerweise muss der Hypothekarteil, der grösser ist als ⅔ des Verkehrswertes der Liegenschaft, innert 15 Jahren oder bis spätestens zur Pensionierung amortisiert werden. Dabei kann die Hypothek direkt oder indirekt amortisiert werden. Bei der indirekten Amortisation läuft die Rückzahlung über eine Säule 3a-Vorsorgelösung.

Ihre Hypothekarschuld wird mit regelmässigen Amortisationszahlungen immer kleiner. Die Höhe der Rückzahlungen hängt von der Belehnung Ihres Eigenheimes ab. Bei einer Eigenheimfinanzierung muss der ⅔ übersteigende Teil der Hypothek (gemessen am Verkehrswert) innert spätestens 15 Jahren zurückgeführt werden. Die Amortisation kann auf zwei verschiedene Arten erfolgen:

Direkte Amortisation Die Rückzahlung erfolgt direkt auf Ihr Hypothekarkonto. Dadurch nimmt die Schuld und auch die Zinsbelastung von Jahr zu Jahr leicht ab.

Indirekte Amortisation Die Rückzahlungsrate wird auf ein Säule 3a-Konto (z.B. Rendita Säule 3a-Konto) einbezahlt. Dieses Konto wird für die Hypothek verpfändet. Spätestens bei der Pensionierung wird das Kapital auf dem Säule 3a-Konto bezogen und damit die Hypothek reduziert. Diese Rückzahlungsvariante hat verschiedene steuerliche Vorteile. Unter anderem können Sie die Einzahlungen dem steuerbaren Einkommen im vollen Umfang abziehen. Der spätere Bezug des Vorsorgekapitals wird dagegen zu einem reduzierten Satz besteuert. Ausserdem profitieren Sie auf dem Rendita Säule 3a-Konto von einem steuerfreien Vorzugszins. Die indirekte Amortisation ist nur für Hypotheken auf das selbstgenutzte Wohneigentum (Erstwohnsitz) möglich.

Die Spar- und Leihkasse Frutigen AG hilft Ihnen, den Traum vom eigenen Zuhause zu erfüllen. In einer kostenlosen Beratung besprechen wir Ihre persönliche Situation und zeigen die Möglichkeiten für eine erfolgreiche Finanzierung Ihres Eigenheimes auf. Zusammen erarbeiten wir eine individuelle und auf Ihre Bedürfnisse angepasste Finanzierungslösung. Unsere Kundenberater freuen sich auf Ihren Besuch, im Hauptsitz Frutigen oder in einer unserer Niederlassungen. Machen Sie den nächsten Schritt und kontaktieren Sie uns. Wir freuen uns, mit Ihnen Ihren Traum zu leben.

Bei der Finanzierung unseres Eigenheimes war uns eine gute Beratung sehr wichtig. Die SLF verbindet eine persönliche umfassende Beratung mit attraktiven und massgeschneiderten Produkten optimal und gibt uns somit den finanziellen Rückhalt für unser Eigenheim.