Halbjahresabschluss per 30. Juni 2022

Operativ dürfen wir von einer positiven Geschäftsentwicklung im 1. Semester 2022 berichten. Zusätzlich konnten wir nach einer langen Planungsphase das Neubauprojekt in Reichenbach starten. Und dann war da noch unser Direktorenwechsel per 1. April 2022 von Daniel Schneiter zu Stephan Bärtschi. Sie sehen, bei uns geschah einiges. Gehen wir nun gemeinsam ins Detail.

-

Das Wichtigste in Kürze

Veränderungen gegenüber 31.12.2021

- Zunahme der Ausleihungen CHF 24,0 Mio. (+ 1,7%)

- Zunahme der Kundengelder CHF 0,6 Mio. (+ 0,0%)

- Zunahme der Bilanzsumme CHF 4,8 Mio. (+ 0,3%)

- Geschäftserfolg CHF 3,5 Mio. (+ 7,1% gegenüber06.2021)

- Kurswert (Ankauf) unserer Aktie aktuell CHF 2 400.-- (+ 1,7%)

- 66 Mitarbeitende inkl. zehn Lernende/Praktikant bzw. 53,6 Stelleneinheiten (- 7,5 Stelleneinheiten)

Zufrieden dürfen wir auf das vergangene Semester zurückblicken. Wir konnten unsere Geschäftstätigkeit am Markt weiter erfolgreich ausbauen und an Volumen zulegen. Besonders gefragt waren unsere Hypothekarprodukte sowie die Angebote in der Vermögensverwaltung. Dementsprechend positive Zahlen zeigt auch unsere Erfolgsrechnung. Der Geschäftserfolg wuchs um 7,1% an. Somit liegen wir gut auf Kurs, um die Budgeterwartungen für das laufende Geschäftsjahr leicht zu übertreffen.

Wenn wir den Blickwinkel öffnen und über unsere Geschäftstätigkeit hinaus blicken, haben wir eine ereignisreiche Zeit erlebt. Die Schweizer Wirtschaft entwickelte sich insgesamt gut. Vor allem der Industriesektor und der Freizeitbereich konnten von starken Erholungen aufgrund der gelockerten gesundheitspolitischen Massnahmen berichten. Dem gegenüber stehen stark angestiegene Rohstoffpreise und die anhaltenden Lieferengpässe, was zu einer stärkeren Teuerung als erwartet geführt hat. Ebenfalls erlebten wir das erste Mal seit über einem Jahrzehnt ein deutlich steigendes Zinsniveau. Die Rendite der Bundesobligationen, bei einer Laufzeit von zehn Jahren, erhöhte sich um 1,25 Prozentpunkte. Ebenfalls hat die Schweizerische Nationalbank (SNB) überraschend den Leitzins um 0,5 Prozentpunkte auf -0,25% angehoben.

Das Gesicht unserer Bank hat sich im ersten Semester stark verändert. Wie bereits bekannt war, hat Stephan Bärtschi per 1. April 2022 die Bankleitung von Daniel Schneiter übernommen. Sein Stellvertreter ist Marco Loosli, der den Bereich Finanzieren führt. Der Verwaltungsrat wurde mit Dominic von Allmen, wohnhaft in Frutigen und mit Wurzeln in Adelboden, um ein neues Mitglied erweitert. Die verschiedenen operativen Personalmutationen haben den Verwaltungsrat und die Geschäftsleitung veranlasst, die Bankorganisation anzupassen. Auf slfrutigen.ch/organisation können Sie sich das neue Organigramm sowie die Gesichter dahinter ansehen.

Stephan Bärtschi: "Es war ein bewegtes erstes Halbjahr, das mich, meine heutigen Geschäftsleitungskollegen und auch das ganze SLF-Team stark forderte. Mit jungen internen Nachwuchskräften und neuen Mitarbeitenden konnten wir uns ideal aufstellen. Das motiviert mich sehr. Umso schöner ist es, dass auch die Zahlen stimmen und wir einen soliden Halbjahresabschluss präsentieren können".

Ein weiterer wegweisender Schritt konnte mit dem Baustart des Neubauprojektes in Reichenbach gemacht werden. Das alte Bankgebäude wurde komplett abgebrochen. Am gleichen Standort entsteht ein Neubau mit der eigenen Bankfiliale auf Strassenniveau. Das Erdgeschoss wird mit einem Gewerberaum ergänzt, der an die Kita Kinderzimmer GmbH vermietet werden wird. Insgesamt acht 3,5 Zimmer-Mietwohnungen werden in den oberen Geschossen realisiert. Eine Einstellhalle rundet die Neugestaltung ab. Während der Bauphase empfängt das SLF-Team in Reichenbach die Kundschaft im Provisorium auf der gegenüberliegenden Strassenseite.

Wir sind überzeugt, mit diesem Projekt den Dorfkern von Reichenbach mit modernen Gewerberäumen und attraktivem Wohnraum für die lokale Bevölkerung aufzuwerten. Die Bank hält zudem an ihrem bewährten Dienstleistungsmodell fest und wird auch in Zukunft alle gewohnten Dienstleistungen am neuen Standort anbieten. Nach der Bauvollendung werden wir an allen Standorten mit unserem offenen Schalterkonzept arbeiten und unsere Kundinnen und Kunden in moderner und freundlicher Atmosphäre beraten. Zum Neubau finden Sie unter slfrutigen.ch/neubau-reichenbach Impressionen über den laufenden Baufortschritt.

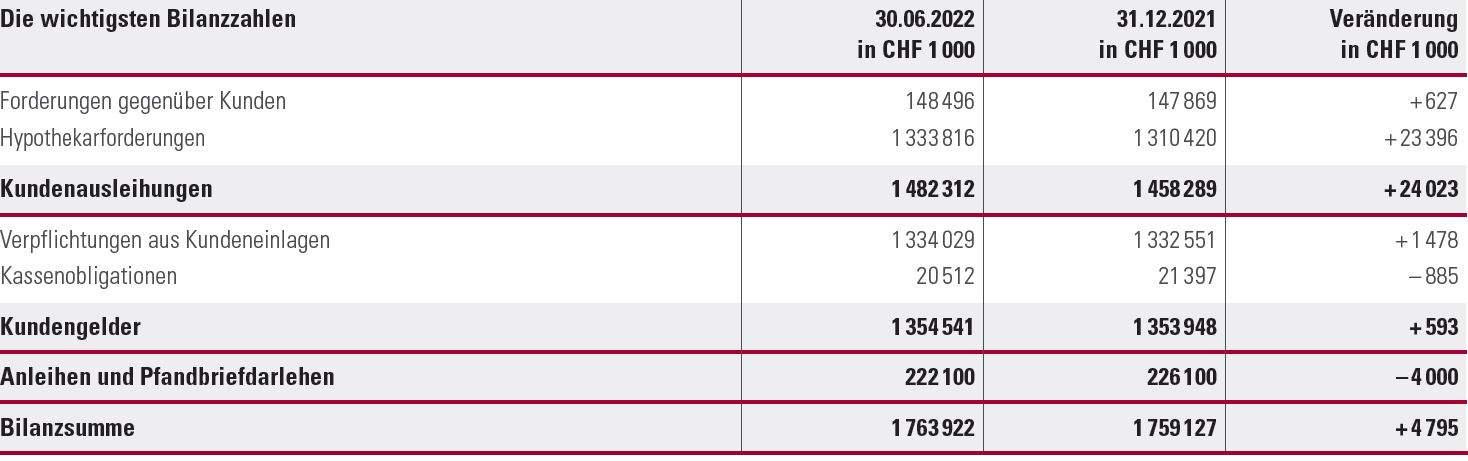

Bilanz per 30. Juni 2022

Auf der Aktivseite konnten die Volumen im Kernbereich Kundenausleihungen zulegen. Gesamthaft nahmen die Kundenausleihungen um 24,0 Mio. Franken oder 1,7% zu. Dieses Wachstum konnte mit höheren Hypothekarforderungen von 23,4 Mio. Franken sowie einer Zunahme der Forderungen gegenüber Kunden (gedeckte und ungedeckte Kredite) in der Höhe von 0,6 Mio. Franken erzielt werden. Der Kundendeckungsgrad (Kundengelder geteilt durch Kundenausleihungen) liegt bei 91,4%.

Die Verpflichtungen aus Kundeneinlagen nahmen in der Berichtsperiode um 1,5 Mio. Franken oder 0,1% zu. Dem gegenüber steht eine Abnahme von 0,9 Mio. Franken bei den Kassenobligationen. Im ersten Semester wurden rund 30 Mio. Franken an Kundengeldern in Wertschriftenanlagen investiert. Daher nahmen die bilanziellen Kundengelder nur leicht zu. Der Bestand an Pfandbriefdarlehen wurde um 4,0 Mio. Franken zu Lasten der Liquidität reduziert.

Per 30. Juni 2022 beträgt die Bilanzsumme 1,764 Mrd. Franken. Somit konnte ein Bilanzsummenwachstum von 4,8 Mio. Franken erzielt werden.

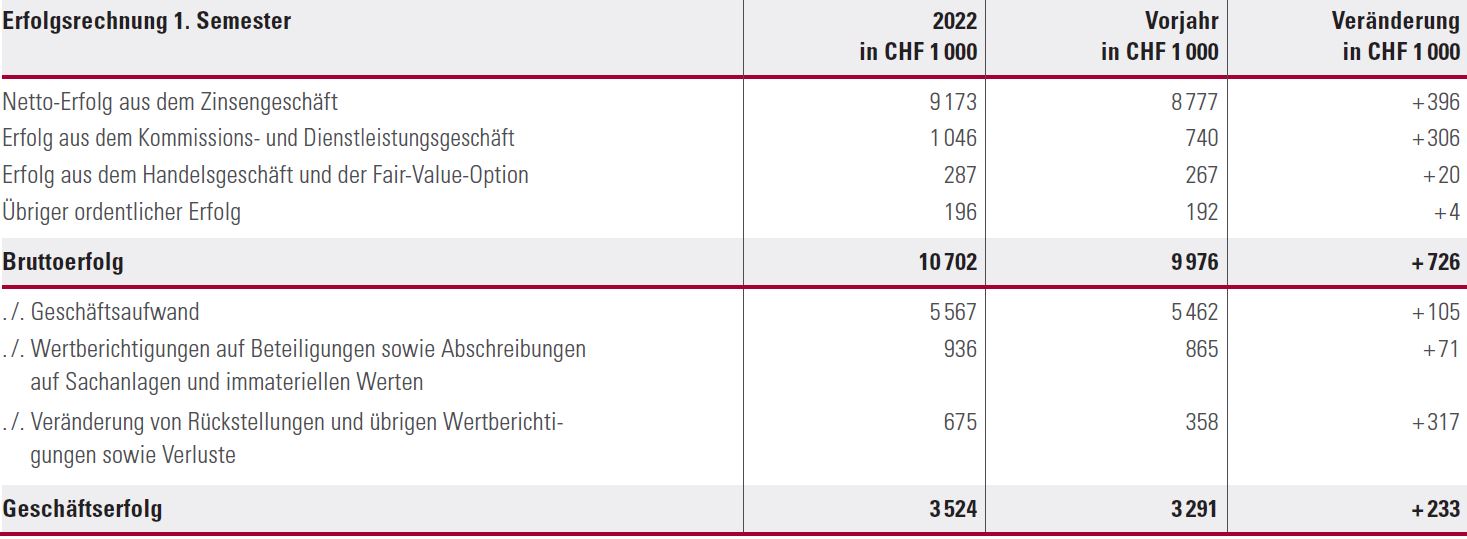

Erfolgsrechnung 1. Halbjahr 2022

Der Brutto-Erfolg aus dem Zinsengeschäft erhöhte sich um 4,0% gegenüber der Vorperiode (+ CHF 360'000.--). Dies ist vor allem auf tiefere Refinanzierungs- und Absicherungskosten zurückzuführen. Zusätzlich wurden wiederum Wertberichtigungen mit vorsorglichem Charakter im Umfang von CHF 119'000.-- gebildet. Mit 9,2 Mio. Franken liegt der Netto-Erfolg aus dem Zinsengeschäft um 4,5% höher als im ersten Semester 2021.

Der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft hat um CHF 306'000.-- zugelegt. Dazu haben die Erträge im Anlagenbereich, dies unter anderem aufgrund der gestiegenen Anzahl an Mandaten im Vermögensverwaltungsgeschäft, einen grossen Teil beigetragen. Ein leichtes Wachstum konnte im Handelsgeschäft erzielt werden, was mit Normalisierungseffekten aus der Coronapandemie im Devisen- und Sortengeschäft zusammenhängt. Der übrige ordentliche Erfolg, der unter anderem den Beteiligungserfolg und Liegenschaftserfolg ausweist, blieb in etwa konstant. Der Bruttoerfolg, was dem Gesamtertrag der Bank entspricht, stieg so um 7,3% an.

Insgesamt nahm der Geschäftsaufwand um 1,9% oder CHF 105'000.-- zu. Dabei waren vor allem höhere Kosten im Sachaufwand (+3,8%) massgebend. Es wurden um CHF 71'000.-- höhere Abschreibungen auf dem Anlagevermögen getätigt. Den vorsorglichen Rückstellungen wurde ein Betrag von CHF 675'000.-- zugewiesen. Schlussendlich kann ein Halbjahresgeschäftserfolg von gut 3,5 Mio. Franken ausgewiesen werden, was einer Zunahme von 7,1% gegenüber dem Vorjahr entspricht.

Ausblick auf das 186. Geschäftsjahr

Den eingeschlagenen Weg in diesem Geschäftsjahr gilt es fortzuführen. So steuern wir auf ein solides Wachstum mit erfreulichen Geschäftszahlen 2022 zu. Nach dem bereits erwähnten Zinsanstieg gehen wir für den weiteren Jahresverlauf von stabilen Zinsen auf dem erreichten Niveau aus. Dies wird sich voraussichtlich auch positiv auf den Zinsertrag auswirken.

Zukunftsprognosen gestalten sich immer schwierig. Besonders im aktuellen Umfeld sind sie mit noch mehr Vorsicht zu geniessen. Das Staatssekretariat für Wirtschaft (SECO) geht für das ganze 2022 von einem Wachstum des Bruttoinlandprodukts (BIP) von 2,6% aus. Die Inflation sollte bei 2,5% zu liegen kommen. Falls sich die Auswirkungen der geopolitischen Spannungen rund um die Ukraine oder die Ressourcenknappheit gepaart mit Lieferschwierigkeiten weiter negativ entwickeln, und die Inflation weiter ansteigt, dürften die beiden Werte wohl verfehlt werden.