Direkte und indirekte Amortisation

Eine Hypothek auf der selbstgenutzten Wohnliegenschaft muss je nach Situation in einem gewissen Zeitraum teilweise zurückbezahlt werden. Diese Rückzahlung wird häufig als Amortisation bezeichnet. Eine Amortisation kann dabei direkt oder auch indirekt erfolgen. Gerne verschaffen wir Ihnen hier einen Überblick der beiden Amortisationsarten mit ihren konkreten Auswirkungen.

Amortisationspflicht bei einer Hypothek

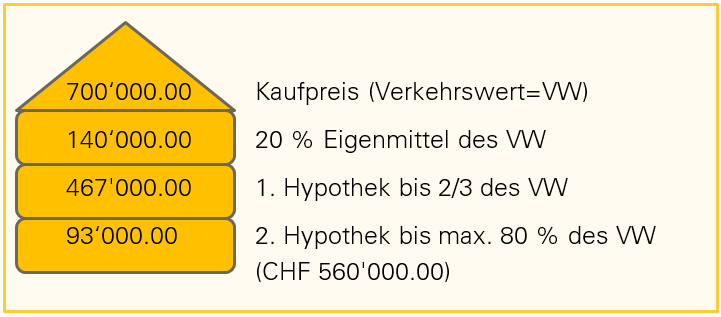

Grundsätzlich werden selbst genutzte Wohnliegenschaften bis maximal 80 Prozent des Verkehrswertes finanziert. Bei einer Finanzierungshöhe bis 2/3 (rund 67%) des Verkehrswertes spricht man von der 1. Hypothek. Dieser Teil der Finanzierung muss nicht amortisiert werden. Bei einer höheren Finanzierung zwischen 67 % bis 80 % des Verkehrswertes muss innerhalb von 15 Jahren oder bis zur Pensionierung amortisiert werden. Der Verkehrswert ist eine Preisschätzung der Liegenschaft, bei der die Lage sowie das Objekt selbst bewertet werden. Er entspricht nicht zwingend dem Kaufpreis.

Beispiel Hypothek mit insgesamt 80% Belehnung

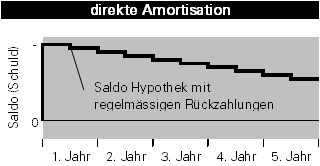

Ablauf einer direkten Amortisation

Bei der direkten Amortisation erfolgt die Rückzahlung direkt auf der Hypothek. Damit nimmt die Schuld laufend um den bezahlten Amortisationsbetrag ab. Mit der Reduktion der Schuld nimmt auch der Hypothekarzins stetig ab. Bei der Spar- und Leihkasse Frutigen AG können bei Festhypotheken fixe Amortisationen beim Produktabschluss vereinbart werden. Bei der variablen Hypothek können Sie bis zu einem Betrag von CHF 10'000 pro Jahr jederzeit frei nach Ihren Wünschen amortisieren. Diese Regelungen können sich je nach Bankinstitut unterscheiden.

Saldoverlauf bei direkter Amortisation

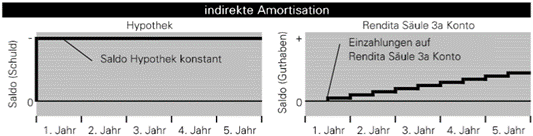

Ablauf einer indirekten Amortisation

Bei der indirekten Amortisation wird der Amortisationsbetrag in die Säule 3a einbezahlt. Die Schuld und damit auch der Hypothekarzins bleiben gleich. Die Einzahlung in die Säule 3a kann dabei via Konto- oder Wertschriftenlösung bei einer Bank oder auch über eine Versicherungspolice erfolgen. Die Vorsorgelösung muss bei einer indirekten Amortisation zu Gunsten der Bank verpfändet werden, da dieses Geld für die Amortisation der Hypothek reserviert ist und bei Bezug des Vorsorgeguthabens die Hypothek entsprechend reduziert werden kann. Der Bezug und damit die direkte Abzahlung der Hypothek aus den vorhandenen Vorsorgeguthaben erfolgt spätestens zum Zeitpunkt der Pensionierung. Das Vorsorgekapital kann jedoch auch vor der ordentlichen Pensionierung vorgezogen werden, um die Hypothek zu reduzieren. Ein vorzeitiger Bezug ist maximal alle fünf Jahre möglich.

Saldoverlauf Hypothek und Säule 3a Konto

Vorteile der direkten Amortisation

Mit einer direkten Amortisation wird die Zinsbelastung reduziert. Bei steigenden Hypothekarzinsen wird damit ein Teil der höheren Zinsbelastung abgefedert. Bei einer tiefen steuerlichen Belastung ist in der Regel das Einsparungspotential bei der Bank durch tiefere Zinskosten höher als die Steuereinsparungen durch einen höheren Zinskostenabzug. Die effektiven Auswirkungen auf die Steuerbelastung sind immer im konkret vorliegenden Fall zu prüfen.

Vorteile der indirekten Amortisation

Mit der indirekten Amortisation können gengenüber einer direkten Amortisation in mehrfacher Hinsicht Steuern eingespart werden. Erstens können die Einzahlungen in eine gebundene Vorsorge 3a dem Einkommen in der Steuererklärung abgezogen werden. Zweitens sind die Erträge sowie das Kapital in der gebundenen Vorsorge 3a steuerfrei. Zudem können höhere Schuldzinsen in Abzug gebracht werden, da die Hypothekarschuld konstant hoch bleibt. Unter dem Link Portal SLF (slfrutigen.ch) können die steuerlichen Vorteile der indirekten Amortisation mit konkreten Zahlen berechnet werden.

Weitere steuerliche Aspekte der indirekten Amortisation

Beim Bezug von Vorsorgegeldern aus der Säule 3a fallen Steuern an. Diese Steuer erfolgt zu einem reduzierten Steuersatz und wird separat veranlagt. Die Steuern beim Vorbezug lassen sich unter dem Link Portal SLF (slfrutigen.ch) berechnen. Grundsätzlich macht ein gestaffelter Bezug der Vorsorgegelder Sinn, um die Steuerlast zu reduzieren. Dabei ist ein Bezug zur Amortisation der Hypothek auf der selbstgenutzten Wohnliegenschaft, wie bereits erwähnt, nur alle fünf Jahre möglich. Ab fünf Jahren vor dem ordentlichen Pensionierungsalter kann der Bezug jedoch jedes Jahr erfolgen.

Die steuerliche Abzugsmöglichkeit bei der Einzahlung in die Säule 3a ist begrenzt. Aktuell liegt der maximal zulässige Einzahlungsbetrag bei CHF 6'883.00 pro Jahr, falls der Einzahler in einer Pensionskasse versichert ist. Ohne Pensionskasse liegt die Obergrenze bei CHF 34'416.00 pro Jahr, jedoch maximal 20 % des Nettoeinkommens. Ist aufgrund der vorgeschriebenen Rückzahlungsdauer der Hypothek eine höhere Amortisation zu leisten, ist die Differenz durch eine direkte Amortisation einzubringen.

Einschränkungen der indirekten Amortisation

Eine indirekte Amortisation ist nur bei selbstgenutztem Wohneigentum möglich. Bei einer vermieteten Wohnliegenschaft kann eine Amortisation der Hypothek nur direkt geleistet werden. Der Grund liegt in der eingeschränkten Verfügbarkeit von gebundenen Vorsorgegeldern aus der Säule 3a. Diese Gelder sind gesetzlich im Sinne der Wohneigentumsförderung nur in Zusammenhang mit selbstgenutztem Wohneigentum verfügbar.

Eine indirekte Amortisation ist zudem auch nur für die Personen möglich, welche auch als Eigentümer der Liegenschaft im Grundbuch eingetragen sind. Wenn beispielsweise ein Ehepaar eine gemeinsame Hypothek bei der Bank hat, jedoch im Grundbuch nur die Ehefrau als Alleineigentümerin eingetragen ist, kann nur die Ehefrau eine indirekte Amortisation mit ihren eigenen Säule 3a Geldern leisten. Damit die Einzahlungen in die Säule 3a von beide Ehepartnern als Amortisation bei der Hypothek angerechnet werden können, müssen auch beide als Eigentümer im Grundbuch eingetragen sein. Ein weiterer Stolperstein in dieser Thematik betrifft unverheiratete Paare. In diesem Fall muss als Eigentumsform im Grundbuch zwingend das Miteigentum gewählt werden. Bei Miteigentum, im Gegensatz zum Gesamteigentum, wird im Grundbuch einzeln aufgeführt, welche Anteile der Liegenschaft wem genau gehören. Nur so ist auch eine indirekte Amortisation über Vorsorgegeldern der Säule 3a möglich. Bei verheirateten Paaren spielt die Unterscheidung zwischen Miteigentum und Gesamteigentum bezüglich des Einsatzes von Vorsorgegeldern keine Rolle.

Varianten zur indirekten Amortisation

Bei der indirekten Amortisation gibt es verschiedene Möglichkeiten zur Einzahlung des Amortisationsbetrages. Als erstes muss hier zwischen einer Bank- oder Versicherungslösung unterschieden werden. Grundsätzlich gelten für beide Varianten dieselben gesetzlichen Vorschriften betreffend die steuerlichen Vorteile und den eingeschränkten Bezugsmöglichkeiten. Die Banklösung bietet eine grössere Flexibilität, da die Höhe sowie die Laufzeit der Einzahlungen selbst bestimmt werden können. Das heisst, eine Einzahlung kann auch mal ausgesetzt oder der Einzahlungsbetrag innerhalb des gesetzlichen Maximus angepasst werden. Zudem ist bei Bedarf ein Bezug der Gelder (beispielsweise bei der Amortisation der Hypothek) oder der Wechsel zu einer anderen Bank jederzeit möglich. Bei der Banklösung wird zudem das ganze Kapital auf das eigene Vorsorgeguthaben einbezahlt. Bei der Versicherungslösung ist neben der Einzahlung in das Vorsorgeguthaben immer noch einen Versicherungsschutz für Invalidität oder Tod dabei. Die Kosten für diesen Schutz werden der Einzahlung in das Vorsorgeguthaben abgezogen. Die Einzahlungsraten und die Laufzeit werden zu Beginn des Versicherungsabschlusses fixiert. Ein vorzeitiger Bezug ist in der Regel mit Zusatzkosten verbunden.

Bei der Banklösung gilt es auch noch zwischen Konto- und Wertschriftenlösung zu unterscheiden. Bei der Kontolösung wird das Kapital auf ein Konto einbezahlt und mit einem entsprechenden Zinssatz verzinst. Die Höhe des Zinssatzes kann von jeder Bank selbst bestimmt werden. Die Wertschriftenlösung bietet die Möglichkeit das Kapital in Anlagefonds an der Börse zu investieren. Die Vielfalt an möglichen Anlagefonds ist gross und kann auf die eigene Risikofähigkeit und Risikobereitschaft abgestimmt werden. Aufgrund der nach wie vor tiefen Verzinsung auf dem Vorsorgekonto bietet die Wertschriftenlösung aktuell ein grösseres Ertragspotential.

Praxiserfahrung

Bei der indirekten Amortisation sind sich viele Schuldner nach einiger Zeit nicht bewusst, dass die einbezahlten Gelder in die Vorsorge Säule 3a für die Amortisation der Hypothek reserviert sind und beispielsweise zum Zeitpunkt einer Pensionierung nicht zur freien Verfügung stehen. Eine Pensionsplanung, bei welcher auch die eigenen Liegenschaften mit den Hypotheken miteinbezogen werden, kann deshalb sinnvoll sein.

Grundsätzlich macht die Einzahlung in ein Vorsorgeprodukt der Säule 3a nicht nur mit einer indirekten Amortisation einer Hypothek Sinn. Aus steuerlichen Überlegungen sollte die Einzahlung in die Säule 3a auch ohne Hypothek oder eigene Wohnliegenschaft in Betracht gezogen werden. Im Umkehrschluss bedeutet dies, dass eine direkte Amortisation nur dann sinnvoll sein kann, falls die Einzahlung in die Säule 3a zusätzlich auch noch gemacht wird. Auch wenn man sich mit dem Kauf eines Eigenheimes beschäftigt, kann die Säule 3a zum Bausparen genutzt werden, da das Kapital beim Kauf oder dem Neubau der selbstgenutzten Liegenschaft eingesetzt werden kann.