Lohnt sich der Eigenheimkauf noch?

Die Immobilienpreise in der Schweiz sind in den letzten 10 Jahren stark angestiegen. Zudem haben sich die Zinsen für Hypotheken in den letzten zwei Jahren praktisch verdoppelt. Viele Menschen, welche sich mit dem Kauf eines Eigenheims auseinandersetzen, stellen sich daher die Frage, ob sich der Kauf eines Eigenheimes noch lohnt. In diesem Blog werde ich diese Frage etwas genauer anschauen und versuchen, auch eine passende Antwort zu finden.

Hohe Immobilienpreise

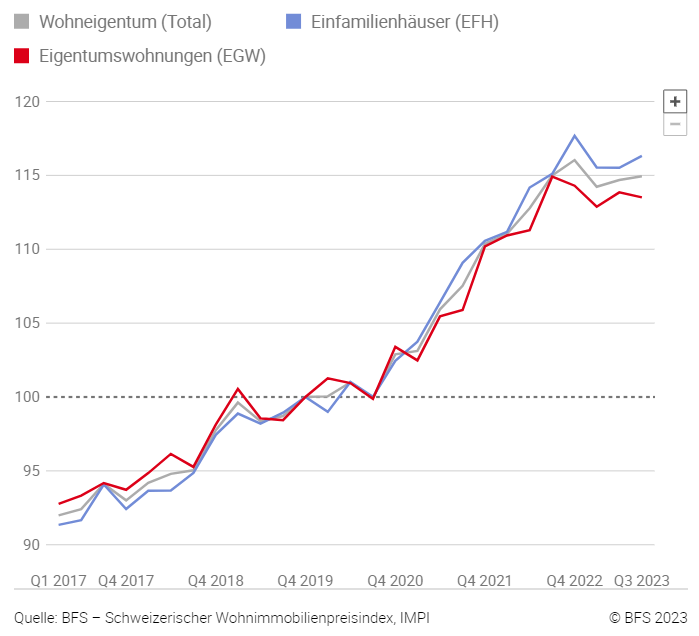

Tatsächlich sind die Preise von Immobilien in den letzten 10-15 Jahren stark angestiegen. Jedoch war der Preisanstieg nicht in jeder Region gleich stark. Vor allem in den Städten und urbanen Gebieten hat ein sehr starker Preisanstieg stattgefunden. In unserem Geschäftsrayon, Amt Frutigen-Niedersimmental, sind die Preise weniger stark angestiegen. Ausgenommen von dieser Aussage sind Zweitwohnungsobjekte in den Tourismusregionen, bei welchen der Preis auch stark zugenommen hat. Seit knapp einem Jahr sind die Preise recht stabil geblieben. Die starke Zunahme der früheren Jahre wurde dabei ein wenig abgebremst.

Immobilienpreisentwicklung

Ob sich nun der Kauf eines Eigenheims aufgrund der aktuellen Immobilienpreise nicht mehr lohnt, kann aber nicht beantwortet werden. Einerseits hängt dies von den finanziellen Möglichkeiten des Käufers ab, andererseits wissen wir nicht, wie sich die Immobilienpreise weiter entwickeln werden. Wie bereits erwähnt, ist der Preisanstieg etwas abgeflacht. Jedoch wird aufgrund des Bevölkerungswachstums sowie des knapp vorhandenen Wohnraums nicht davon ausgegangen, dass der Preis von Immobilien längerfristig sinken wird. Zudem ist der Kauf eines eigenen Hauses oder von Stockwerkeigentum in erster Linie kein Projekt, um sein Geld besser anzulegen, sondern doch eher, um die vielen anderen Vorteile der eigenen vier Wände nutzen zu können. Deshalb sollte das Preisniveau bei der Frage, ob sich der Kauf eines Eigenheimes noch lohnt, aus meiner Sicht nicht allzu stark gewichtet werden. Dies im Gegensatz zum Kauf einer Liegenschaft als Renditeobjekt, wo der Erwerb einer Anlageinvestition dient und die mögliche Zu- oder Abnahme des Objektwertes doch bedeutender ist. Das soll auf keinen Fall bedeuten, dass der Preis bei Eigenheim keine Rolle spielt, jedoch muss er vor allem in Bezug auf das Objekt, welches man kauft, genau geprüft werden und nicht unbedingt anhand des allgemeinen Immobilienpreisniveaus. Zudem ist an dieser Stelle zu erwähnen, dass ein Kauf einer Immobilie auch mit einer Liegenschaftsübergabe innerhalb der Familie stattfinden kann und dabei individuelle Lösungen und Preise festgelegt werden können.

Höhere Hypothekarzinsen

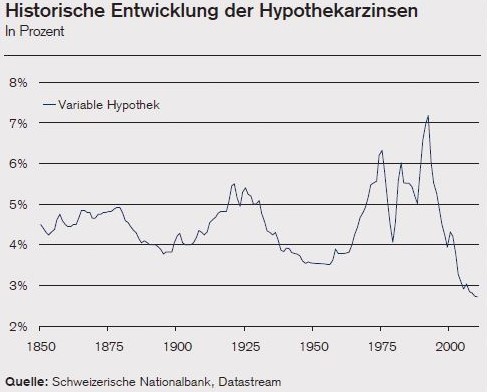

Die Hypothekarzinsen haben sich in den letzten knapp zwei Jahren in etwa verdoppelt. Das bedeutet effektiv, dass die Kosten für das Eigenheim angestiegen sind. Kurzfristig betrachtet könnte man wirklich sagen, dass sich der Kauf des Eigenheims aufgrund der Verdopplung der Zinsen nicht mehr lohnt. Doch auch hier gilt, dass der Eigenheimkauf in der Regel ein längerfristiges Projekt ist und mit der Absicht verbunden ist, das Eigenheim für eine längere Zeit zu nutzen. Deshalb sollte beim Vergleich des Zinsniveaus eine etwas längere Optik in Betracht gezogen werden. Dabei können wir feststellen, dass das Zinsniveau der letzten 5-10 Jahre im langfristigen Vergleich ausserordentlich tief war und nach wie vor tief ist. Aktuell hat sich das Zinsniveau nach dem Höchststand im Sommer wieder reduziert.

Historische Entwicklung der Hypothekarzinsen

Auch bei der Zinsentwicklung können wir die Zukunft nicht voraussagen. Kurzfristig sehen viele Marktteilnehmer wieder leicht sinkende Zinsen. Eine längerfristige Prognose ist jedoch schwierig. Vieles hängt von der wirtschaftlichen Entwicklung – wie der demographischen Entwicklung, der Produktivität und dem Strukturwandel - und der damit verbundenen Inflationsentwicklung – der generellen Teuerung - zusammen. Aufgrund der aktuellen geopolitischen Lage ist die Entwicklung dieser Faktoren jedoch unsicher.

Aufgrund der stets ungewissen Zukunft ist es bei der Finanzierung des Eigenheimes wichtig, diese langfristig auszulegen. Bei der Prüfung von Liegenschaftsfinanzierungen rechnen deshalb viele Banken mit einem kalkulatorischen theoretischen Zinssatz von 5 %. Es wird eine gewisse Reserve eingebaut, damit die Finanzierung auch bei steigenden Zinsen für die Liegenschaftsbesitzer noch tragbar ist. Zudem können Tiefzinsphasen auch genutzt werden, um die Hypothek mit grösseren Amortisationen zu reduzieren. Auf diese Weise kann einerseits die Zinsbelastung bei steigenden Zinsen reduziert werden und auf der anderen Seite kann ein finanzieller Spielraum für später (z.B. Pensionierung oder Investitionen in die Liegenschaft) geschaffen werden.

Alternativen zum Erwerb vom Eigenheim

Die Frage ob sich der Kauf eines Eigenheimes lohnt, hängt auch mit den möglichen Alternativen zusammen. Die Alternative zum Kauf ist die Miete einer Wohnung oder eines Hauses. Und hier sehen wir, dass nicht nur die Zinsen angestiegen sind, sondern vielerorts auch die Mietpreise. Grundsätzlich ist der Mietpreis an einen Referenzzinssatz gekoppelt, welcher auch von den Hypothekarzinsen abhängig ist. Das bedeutet, dass bei steigenden Hypothekarzinsen auch der Referenzzinssatz für Mietpreise mit Verzögerung ansteigen wird. Per 1. Dezember 2023 wurde dieser Satz weiter auf 1,75 % erhöht.

Entwicklung Referenzzinssatz bei Mietverhältnissen

Mit der weiteren Erhöhung des Referenzzinssatzes können nun unter gewissen Voraussetzungen die Mieten weiter erhöht werden. Ähnlich wie bei den Immobilienpreisen sind die Mietpreise regional unterschiedlich stark angestiegen. In unserer Region ist das Mietpreisniveau eher noch moderat. Jedoch sind die Mieten auch angestiegen. Was die Zukunft bringen wird, ist ebenfalls bei den Mietzinsen ungewiss. Viele Beobachter rechnen mit einem steigenden Referenzzinssatz und dementsprechend mit steigenden Mietzinsen.

Kostenvergleich Kaufen oder Mieten

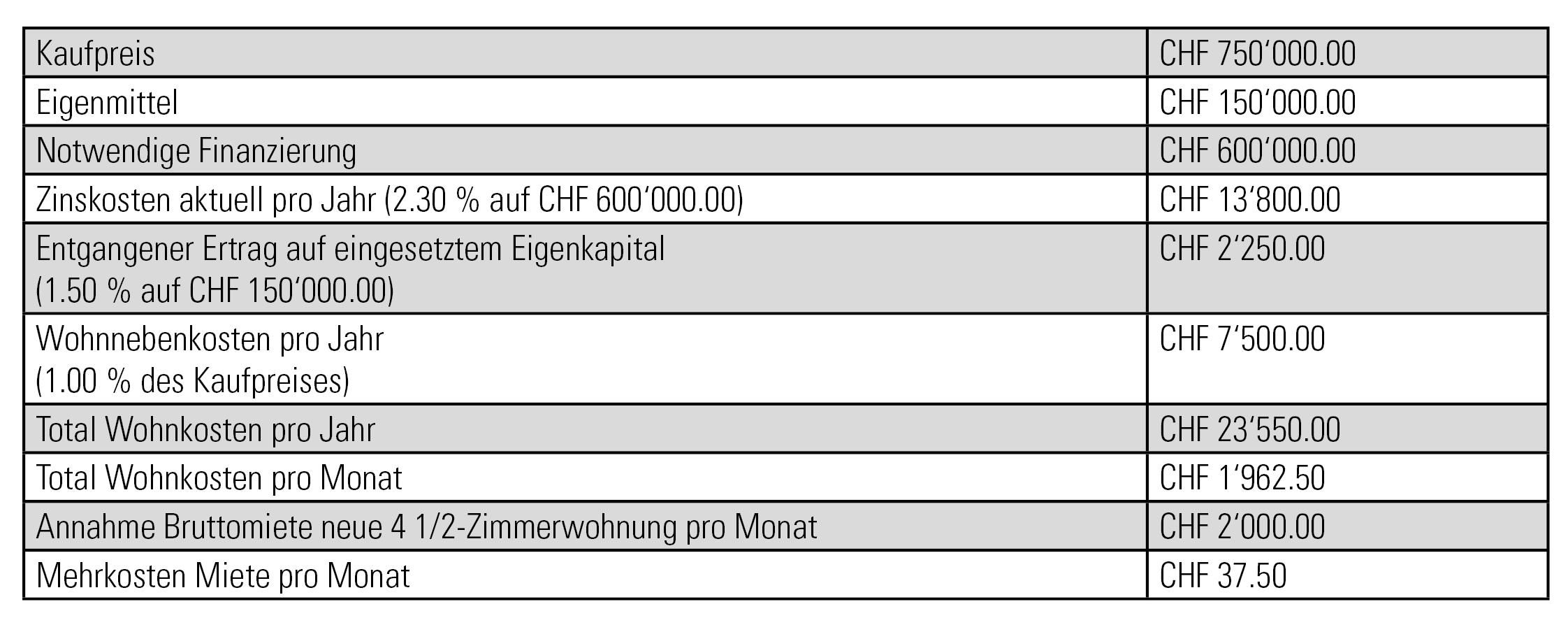

Um die Hauptfrage dieses Blogs aus finanzieller Sicht beantworten zu können, ziehen wir einen Vergleich zwischen aktuellen Kosten beim Eigenheim und den Kosten bei einer Miete. Dabei gehen wir von einem möglichst einfachen Rechenbeispiel aus:

Beispiel finanzieller Vergleich Miete und Kauf einer 4 1/2-Zimmer Eigentumswohnung

Finanzieller Vergleich Miete und Kauf einer 4 1/2 Zimmer Wohnung

Bei diesem Beispiel wurden die möglichen steuerlichen Veränderungen nicht berücksichtigt. Dies muss stets individuell beurteilt werden. Zudem wird in dem Vergleich die notwendige Amortisation bei der Hypothek nicht berücksichtigt, da dies eine reine Vermögensverschiebung darstellt.

Ebenfalls nicht berücksichtigt sind die Risiken eines Kaufes: Während die Miete und Nebenkosten einigermassen klar fixiert sind, können notwendige Reparaturen bei Haus- oder Wohnungseigentum schnell kostspielig werden. Leckt das Dach oder fällt die Heizung komplett aus, trägt der Eigentümer vollumfänglich die Kosten.

In diesem Rechenbeispiel sind die Kosten beider Varianten in etwa gleich hoch. Die Frage kann aus finanzieller Sicht also nicht abschliessend beantwortet werden. Selbstverständlich müsste ein eigener individueller Fall mit den effektiven Zahlen gerechnet werden, um einen möglichst genauen und aussagekräftigen Vergleich zu liefern. Unter Portal SLF können individuelle Rechenbeispiele vorgenommen werden.

Persönlicher Wert des Eigenheimes

Wir haben nun einige finanzielle Aspekte angeschaut, um zu beantworten, ob sich der Kauf eines Eigenheimes noch lohnt. Der Wert des Eigenheimes ist für mich aber nicht nur ein reiner finanzieller Wert. Also nicht nur ob ich aktuell für das Eigenheim mehr oder weniger bezahle als bei einer Miete. Der Wert wird auch durch emotionale Argumente bestimmt: Sicherheit für die Familie, Gestaltungsfreiraum in den eigenen vier Wänden oder das Bedürfnis an einem fixen Ort Wurzeln schlagen zu können. Deshalb ist es aus meiner Optik falsch, nur finanzielle Aspekte zu berücksichtigen, um zu beurteilen, ob sich der Kauf eines Eigenheimes lohnt oder nicht. Die emotionalen Aspekte sind sehr individuell und können je nach Wünschen und Bedürfnissen komplett anders beurteilt werden. Ich denke, deshalb ist es wichtig, dass man sich beim Kauf eines Eigenheimes genügend Zeit lässt, um alle Faktoren für sich gut überlegt beurteilen zu können und damit ein solides und langfristiges Fundament für die eigenen vier Wände zu schaffen. Dabei geht es vor allem um die Wahl des passenden Objekts: Wohnung oder Einfamilienhaus, Wohnfläche, Umgebung, Ort und Lage der Liegenschaft, Neubau oder Sanierungsobjekt.

Lohnt sich der Eigenheimkauf noch

Leider kann ich diese Frage auch nach der Beurteilung einiger Aspekte nicht abschliessend beantworten. Die Frage müssen alle, welche sich mit dem Kauf eines Eigenheims beschäftigen, für sich selbst beantworten. Dabei spielen finanzielle wie auch nichtfinanzielle Argumente eine Rolle. Welches Gewicht das einzelne Argument hat, ist ebenfalls von Person zu Person unterschiedlich. Angesichts der Komplexität eines Liegenschaftskaufs ist für mich eine umfassende Beratung und der Einbezug von Fachspezialisten wichtig. Der Kauf oder Bau der eigenen vier Wände ist in den meisten Fällen ein langfristig ausgerichtetes Projekt und es gibt sehr viele Faktoren zu berücksichtigen. Neben der eigentlichen Finanzierung und der für den Kunden optimalen Finanzierungslösung gilt es zudem die steuerlichen Auswirkungen zu beachten. Gerade beim Kauf von älteren Liegenschaften mit Sanierungsprojekten ist dies ein wichtiges Thema. Zudem sollte man sich zum Zeitpunkt eines Liegenschaftskaufs ebenfalls Gedanken zur eigenen Vorsorgesituation machen, um in dieser Hinsicht das Projekt Eigenheim langfristig abzusichern.

Unter Immobilienfinanzierung finden Sie weitere Informationen rund um den Kauf eines Eigenheimes oder die Kontaktangaben unseren Finanzierungsspezialisten.