Rückkehr des Sparkontozinses

Das Sparkonto ist eine bewährte Sparmöglichkeit für jeden. Es eignet sich besonders für Sparerinnen und Sparer mit sehr geringem oder keinem Risiko-Appetit. Von einem Sparkonto gibt es die verschiedensten Ausprägungen in der Schweizer Bankenwelt. Bei der Spar- und Leihkasse Frutigen AG sind folgende Produkte verfügbar: das klassische "Sparkonto", "Sparkonto plus 3", "Sparkonto plus 6", "Sparkonto plus 12", "Aktionär-Sparkonto", "Geschenksparkonto" und "Sparkonto Young".

Das Sparkonto

Möchte man sich in der nächsten Zeit eine Reise in die Karibik gönnen oder auf die nächste Saison ein Motorrad kaufen, dann ist der nächste Schritt die Eröffnung eines Sparkontos. Das Sparkonto erleichtert es, regelmässig Geld beiseitezulegen, um so die konkreten, eher kurzfristigen, Träume zu verwirklichen. Es dient auch als ideale Ergänzung zu einem Privatkonto. Aber was sind denn eigentlich die Unterschiede? Hauptsächlich unterscheidet sich ein Sparkonto von einem Privatkonto insbesondere bei der Verzinsung und den Rückzugsbedingungen. Bei der Spar- und Leihkasse Frutigen AG wirft ein Sparkonto aktuell einen Zinsertrag von 0.2% ab. Privatkontoguthaben hingegen werden aktuell nicht verzinst. Dabei ist die Kontoführung eines Sparkontos kostenlos und die Rückzugsmöglichkeit beträgt CHF 20'000.- pro Monat. Im Gegensatz steht der Kontosaldo auf einem Privatkonto jederzeit vollständig zur freien Verfügung. Beim Sparkonto müssen grössere Bezüge unter Einhaltung einer Kündigungsfrist von drei Monaten angekündigt werden. Die Zinssätze auf Sparkonten und Privatkonten sind variabel und können sich somit laufend verändern. Im Vergleich dazu haben Festgelder oder Kassenobligationen einen für die Laufzeit fix vereinbarten Zins. Ein Sparkonto ist nicht geeignet für die Abwicklung des alltäglichen Zahlungsverkehrs inklusive Kartengeschäft. Nutzen Sie dafür unsere Privatkontopalette.

Zinsen auf Sparkonten

Dank der Zinswende der Schweizerischen Nationalbank erhält man nun auf Sparkonten wieder einen höheren Zins. Es gilt jedoch die Angebote genau zu prüfen:

Während vor ca. einem Jahr die durchschnittliche Verzinsung wesentlich tiefer war, darf jetzt festgestellt werden, dass die meisten Banken nun wieder höhere Zinsen auf Sparkonten bezahlen und dabei auch die "Guthabengebühren" bzw. den allenfalls verrechneten Negativzins grösstenteils aufgelöst haben. Der Zinssatz variiert je nach Ausgestaltung der Produkte. Einige Banken, welche einen höheren Zins bieten, haben diesen an strenge Bedingungen geknüpft. Es sind beispielswiese Aktien oder anderen Beteiligungspapiere Voraussetzung für den vorteilhaften Zins oder aber es gehen strengere Rückzugsbedingungen und weitere Einschränkungen mit dem Vorzugszins einher. Der Wettbewerb um die Gunst der Sparkundschaft ist also lanciert. Es gibt auch Banken, welche für Neusparer besonders attraktive Verzinsungen anpreisen, teilweise sind diese aber nur auf einem bestimmten Betrag beschränkt und/oder gelten nur für eine bestimmte Dauer. Die Spar- und Leihkasse Frutigen AG verzichtet ganz bewusst auf eine solche Praxis mit Spezialangeboten für Neusparer, da wir auch bestehende Kunden fair behandeln wollen.

Festgeld und Kassenobligation

Aufgrund der sehr niedrigen Zinsen waren Kassenobligationen oder Festgelder lange Zeit nicht mehr auf dem Radar der Sparerinnen und Sparer und dadurch auch etwas aus der Mode gekommen. Durch die Zinswende wurden solche Sparmöglichkeiten jedoch wieder attraktiver und dementsprechend auch wieder stärker nachgefragt. Allerdings ist dabei zu beachten, dass man sein Kapital bei einer solchen Anlage für eine bestimmte Laufzeit fix bindet, dafür muss man aber während dieser Dauer mit keinen Zinsänderungen rechnen.

Weshalb sich das Sparen lohnt

Das Schlüsselwort dabei ist der Zinseszinseffekt. Doch was genau ist das? Werden die Zinsen, welche eine Geldanlage abwirft, nicht entnommen, sondern wieder zur Anlage addiert, entsteht dieser Effekt. So werden nämlich bereits ausbezahlte Zinsen wieder zusammen mit dem bereits angesparten Geld verzinst. Dieser Vorgang wird oftmals unterschätzt. Hier ein hypothetisches Beispiel dazu: Sie starten mit einem Anfangskapital von CHF 10'000.-. Dieses wird in einem langjährigen Durchschnitt jährlich mit 2% verzinst. Das ergibt jährlich einen Zinsertrag von CHF 200.-. Angenommen sie geben den jährlichen Ertrag für Konsum aus, so könnten sie über den Zeitraum von 10 Jahren insgesamt CHF 2'000.- an Zinserträgen ausgeben. Lässt man die Zinsen jedoch über die gesamte Laufzeit auf dem Sparkonto liegen, resultiert am Schluss ein Kontoguthaben von CHF 12'190.00. Anstatt also jährlich die Zinserträge von CHF 200.- zu beziehen, belässt man diese besser auf dem Sparkonto, so ergibt sich am Schluss ein Zinseszinsgewinn von CHF 190.00. Auf unserer Webseite können sie mit dem Sparrechner individuelle Zinseszinsberechnungen anstellen. Zusammengefasst ist das Sparen mit einem Sparkonto dann sinnvoll, wenn es dazu dient, Rücklagen für Notfälle zu bilden oder um eine bestimmte Anschaffung zu tätigen. Wer jedoch langfristigen Vermögenszuwachs anpeilt, ist aufgrund der Inflation, welche aktuell die moderat angestiegenen Zinsen auf dem Sparkonto wegfrisst, nicht optimal bedient. Hier empfiehlt es sich eher eine der Risikobereitschaft und -fähigkeit angepassten, breit diversifizierten Wertschriftenanlage wie z.B. dem OptiPortfolio zu tätigen oder unter den entsprechenden Voraussetzungen Vorsorgeprodukte der dritten Säule zu berücksichtigen.

Zinswende und Inflation

Nach einer langen Phase, in der die Preissteigerungsraten niedrig waren, ist in den Industrienationen seit 2021 die Inflation zurück. Die Ursachen sind unter anderem:

- in der Corona-Pandemie und den daraus folgenden Lieferengpässen bei einer gleichzeitigen sehr expansiven Geld- und Fiskalpolitik,

- im Angriffskrieg von Russland gegen die Ukraine, was zu einer Rohstoff- bzw. Energiekrise führte

zu finden.

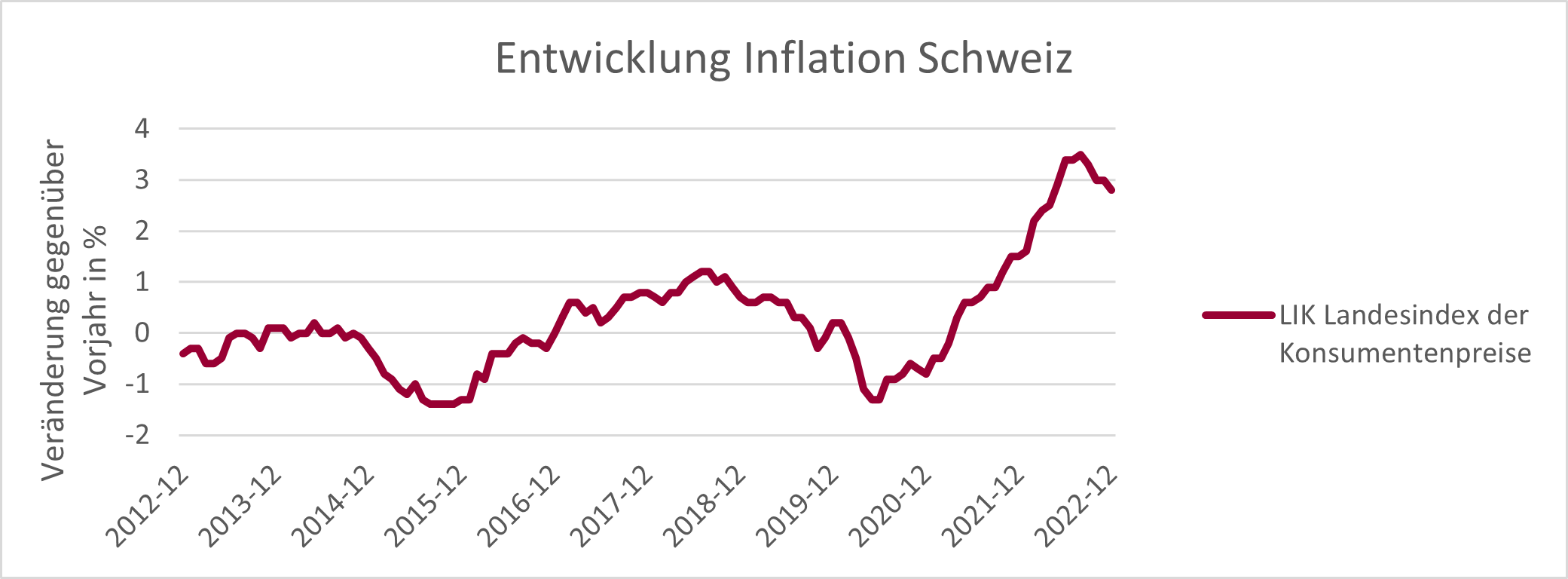

Die Folgen sind eindrücklich in der nachfolgenden Grafik abzulesen:

Inflation Schweiz 2012-2022 (Quelle: SNB)

Die Treiber der aktuellen Inflation sind in der Realwirtschaft zu finden. Es herrscht ein Ungleichgewicht von Angebot und Nachfrage nach Gütern und Dienstleistungen. Während der Corona-Pandemie wurde die weltweite Güterproduktion stark zurückgefahren oder durch staatliche Massnahmen beeinträchtigt (Lockdown). Die Konsumentinnen und Konsumenten wurden teilweise auch durch die "stay at Home"-Politik zum Konsumverzicht gezwungen. Nach der Auflösung der Massnahmen stieg die Nachfrage nach Konsumgütern, besonders in den Bereichen Tourismus und Unterhaltung enorm schnell an. Aufgrund der getroffenen Corona-Massnahmen haben sich auch teilweise die Sparquoten von privaten Haushalten erhöht. Dem gegenüber stand nur ein begrenztes Angebot, da Lieferketten durch Hafen- und Fabrikschliessungen in Asien nicht mehr funktionierten. Gestörte Lieferketten führten unter anderem zu höheren Preisen im Technologiebereich, beispielweise bei der Herstellung von Mikrochips für elektronische Geräte. Erst mit der Entspannung der Lieferkettenproblematik konnten auch die Angebote wieder hochgefahren werden.

Ausgelöst durch den Angriffskrieg von Russland gegen die Ukraine schwankten die Energie- und Nahrungsmittelpreise stark. Ein Teil der Weizenfelder, welche in der Ukraine angelegt sind, wurden durch den Krieg zerstört. Bereits eingelagertes Getreide konnte über Monate nicht exportiert werden. Die Ukraine trägt 9.1% am weltweiten Weizenexport bei, was beachtlich ist.

Grundsätzlich ist eine Inflation von den wichtigsten Zentralbanken wie der US-Notenbank (FED) und der Europäischen Zentralbank (EZB) gewollt. Die selbst gesteckten Ziele liegen aber bei rund 2% Teuerung pro Jahr. Auch die Schweizerische Nationalbank (SNB) verfolgt diesen Plan In den letzten Jahren. In der Grafik ist zu erkennen, dass die SNB zum Teil grosse Mühe bekundet, dieses Ziel zur Wahrung der Preisstabilität zu erreichen. So trat in der gezeigten Periode auch schon eine Deflation (negative Inflation) ein. Im Jahr 2022 änderte sich dies jedoch komplett. Weder die Notenbanken noch die grossen Prognoseinstitute hatten mit einem derartigen Anstieg der Inflationswerte gerechnet. Zur besseren Einordnung der obigen Darstellung hilft ein Beispiel, wie die Kaufkraft verloren geht: Mit dem aktuellen Kontoguthaben kann in der Zukunft nicht mehr die gleiche Menge an Gütern gekauft werden. Bei einer anhaltenden und extremen Geldentwertung von 10% pro Jahr, wie sie teilweise im letzten Jahr kurzfristig EU-Raum erreicht wurde, kann nach 7 Jahren bereits nur noch weniger als die Hälfte an Gütern mit dem Geld auf dem Konto gekauft werden.

Seit Sommer 2022 bekämpft die Schweizer Nationalbank die Inflation mit der eingeleiteten Zinswende. Die Schweizer Bankbranche hat das Ende der Negativzinsen in der Schweiz bereits lange herbeigesehnt. Die offenen Geldschleusen der vergangenen Jahre erschwerte nämlich das Kerngeschäft vieler Inlandbanken: Sie nehmen Sparkapitalien entgegen und finanzieren damit Hypotheken und behalten die Zinsdifferenz ein. Die sehr niedrigen oder gar negativen Leitzinsen der vergangenen Jahre führte dazu, dass die Zinsmarge schrumpfte.

Stark vereinfacht kann eine Bank mit einem Produktionsfirma verglichen werden. Der Rohstoff der Bank ist das Geld der Kunden. Verteuert sich dieser durch die Erhöhung der Leitzinsen, wird dies an die Kunden in Form von höheren Zinsen auf der Aktivseite, sprich für Kredite bzw. Hypotheken überwälzt. Gleichzeitig wird versucht, die Kosten für die Beschaffung des Rohstoffes entsprechend niedrig zu halten. Bei einer Bank entsprechen die Rohstoffkosten sinnbildlich der Verzinsung des Passivgeldes, also zum Beispiel dem Zins auf dem Sparkonto.

Inflationsbekämpfung ist ein schwieriges Unterfangen

Eine der Hauptaufgaben von Zentralbanken ist die Wahrung der Preisstabilität. Aufgrund der gestiegenen Güterpreise sehen sich Arbeitskräfte gezwungen, bei ihren Arbeitgebern höhere Löhne einzufordern, was wiederum dazu führt, dass sich die Preise für Güter und Dienstleistungen weiter erhöhen. Bleibt eine Lohnerhöhung jedoch aus, sieht sich der Arbeitnehmende mit hohen Kaufkraftverlusten konfrontiert. Die Zentralbanken müssen sich also der hohen Teuerungsraten annehmen. Ein zu schnelles und aggressives Handeln der Notenbanken in Form von Zinserhöhungen birgt das Risiko, dass eine bereits angeschlagene Wirtschaft weiter geschwächt würde. Die Gefahr einer Rezession würde verstärkt werden. Durch steigende Kosten sähen sich Firmen gezwungen, Einsparungen bei den Lohnkosten zu machen oder sogar Mitarbeiter zu entlassen. Hier könnte der Staat mit gezielten und zeitlich begrenzten fiskal- oder sozialpolitischen Massnahmen versuchen, die Kaufkraftverluste punktuell zu verringern.

Das FED, die EZB und auch die SNB haben ihre Leitzinsen bereits letztes Jahr in verschiedenen Schritten erhöht und werden voraussichtlich auch im Jahr 2023 weitere Zinsschritte prüfen.

Ausblick

Viele Ökonominnen und Ökonomen rechnen im Jahr 2023 damit, dass die Inflation in der Eurozone zwar sinken wird, jedoch auf verhältnismässig hohem Niveau verharrt. Optimistisch stimmt jedoch, dass der sogenannte Basiseffekt für eine gewisse Entschärfung der Problematik sorgen kann. Der Basiseffekt vergleicht die aktuellen Preise mit jenen von vor einem Jahr. Auch im Jahr 2023 werden die wichtigsten Zentralbanken weiterhin versuchen, die Inflation mittels Zinssteigerungen einzudämmen. Es wird ein herausforderndes Tätigkeitsfeld bleiben, zumal die hohe Preisdynamik aus der Realwirtschaft kommt und durch eine alleinige Anpassung der Leitzinsen, also einer restriktiveren Geldpolitik, nur bedingt beeinflusst werden kann.